Ich brauche sie, um das Anbrechen von Scheinen etwas in die Zukunft zu schieben. Ich weiß, „wer den Pfennig nicht ehrt …“, vom Cent habe ich das allerdings noch nicht gehört.

Und ja, in meiner Kindheit gab es für ein paar Pfennig Leckereien aus den großen Gläsern. Sag mir bitte, wo du heute was bekommst für 5 Cent.

Ich habe nichts gegen gespeicherten Strom, der in die Tasche passt. Am besten von Sonne oder Wind, da braucht man zwar Zusatzgeräte, aber keinen Dritten.

Wenn ich lese, dass bei Stromausfall Plünderungen zu befürchten sind, liegt es doch daran, dass man nichts mehr kaufen kann, weil die Kassen samt Warenwirtschaftssystem versagen und die gekühlten Lebensmittel verderben.

In diesem Fall befürworte ich die „Selbstbedienung“, allerdings nicht die Schäden an Gebäude oder Einrichtung.

War lange Mitglied in einem Tauschring und habe nach Umzug einen mitgegründet. Die „Zahlungen“ laufen über mein Konto beim Verein, damit sind Banken schon mal raus, aber es ist noch indirekt.

Ich habe eine Idee, halte mich aber zurück, weil dann mit Gegenargumenten geschossen wird. Konstruktive Ideen habe ich in diesem Faden noch nicht gelesen. Ausgenommen den Austausch von 10mg Goldbarren.

Die Frage nach der Praxistauglichkeit stellen wir mal zurück.

Okay, drei Tage sind rum, da kommt wohl nichts mehr.

Ich stelle mir eine Karte in Visitenkarten-Größe vor, die mit einem Betrag aufgeladen wird. Gab es schon mal, nannte sich Telefonkarte. Die konnte man nur abtelefonieren, nicht wieder aufladen.

Wie der Betrag gegen Kopie, also Vermehrung, zu schützen ist, muss technisch geklärt werden (dürfte bei den Telefonkarten gelöst sein). Diebstahlsicherung stelle ich erstmal zurück, dagegen ist ja auch Bargeld nicht geschützt.

Leere Karten sollten zum kleinem Preis im Handel angeboten werden so wie auch leere Geldbörsen. Meinetwegen auch welche mit Startbetrag.

Nun soll ich 25 € an dich zahlen, weil du mir eine Mundharmonika verkaufst.

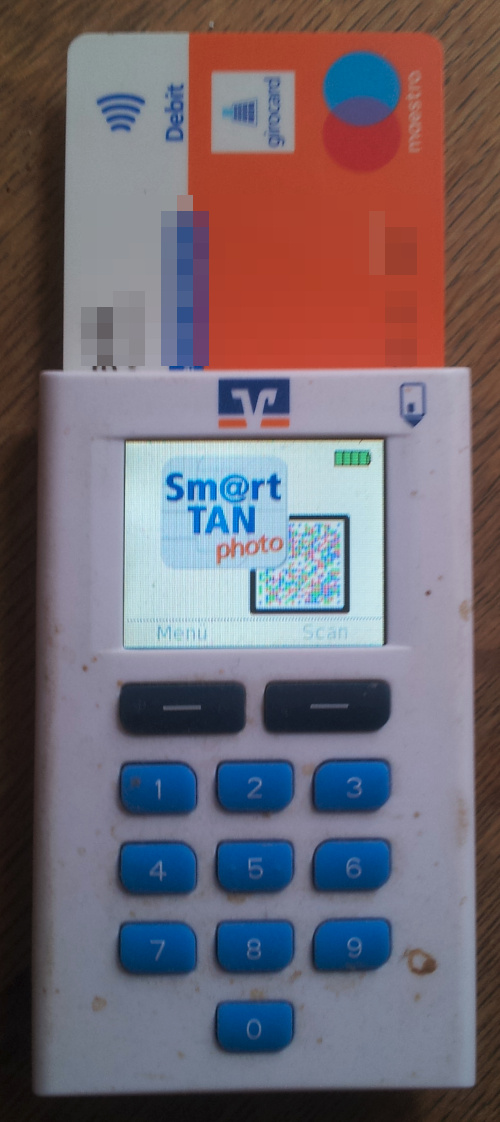

Da stecke ich meine und deine Karte in ein kleines Gerät, so ähnlich wie ein TAN Generator, tippe den Betrag ein und er wandert von meiner auf deine Karte. Alternativ kann das Gerät auch einen QR-Code lesen und den Betrag nach Bestätigung wandern lassen.

Das neuartige Gerät kann auch den verfügbaren Betrag anzeigen, anders als eine EC- oder Kreditkarte, eher wie eine Geldbörse.

Noch ein Riesen- Vorteil: Größere Beträge können auf einer weiteren Karte zuhause bleiben und in Häppchen auf die Karte übertragen werden, die man bei sich trägt.

Die Karten könnten auch ein kleines Display bekommen, das den verfügbaren Betrag anzeigt. Sogenannte Reader haben ein E-Paper, dessen Anzeige keinen Strom verbraucht, nur die Änderung.

Und die erfolgt durch das elektronische Gerät beim Zahlvorgang.

Zahlvorgänge könnten auch gespeichert und dann am Rechner ausgewertet werden (z.B. Haushaltsbuch)

Zusatz: Anders als bei Bargeld könnten Zahlungen und Einnahmen auch per Internet mit einem geschützten Verfahren erfolgen. Da gibt’s doch (angeblich) diese dokumentensicheren Mails, also das Verfahren gibt’s schon.

Die Gegner dieser Idee: Banken, denen Gebühren durch die Lappen gehen.

In „gut sortierten“ Trinkhallen (Büdchen) gibt’s immer noch das Blatt Esspapier.

weil es „damals“ keine Cent gab. Mein Enkelkind fragt immer noch nach „nem Taler“ - und den gibt’s schon „ewig“ nicht mehr. (freut sich abe dennoch über die 50 Ct.)

„White Card, kontoungebundene Geldkarte: Die White Card ist eine Chipkarte im Standard-Scheckkartenformat, die nur die Geldkarten-Funktion beinhaltet. Die Karte kann gegen Bargeld am Bankschalter aufgeladen werden“

Also bankenabhäng, keine Aufladung ohne Bankbeteiligung. Und wenn ich eh Bargeld habe, was soll die Umschichtung auf die Karte? Okay, das Problem mit dem Wechselgeld entsteht nicht.

Wir haben in unserer Stadt eine „Stadtwährung“, deren Benutzung ich nie beobachten konnte.

Ich habe mal eine Karte über 10 € geschenkt bekommen und vergessen, die einzulösen. Habe die also immer noch. Das ist ein fester Betrag, Wechselgeld wurde nicht rausgegeben, man musste eher Bargeld draufzahlen. Das ist geändert worden, ich muss mal eben schauen, wie das Konzept jetzt ist.

Das jetzige Konzept lt. Webseite: „kann mit beliebigen Beträgen aufgeladen und in beliebigen Teilbeträgen eingelöst werden. … 50 Händler machen mit (Aldi, Lidl nicht, kein Nahrungsmittel-Händler außer einem Bäcker) … Guthaben kann per Browser abgefragt werden (also gibt es pro Karte ein zentrales Konto).

Es gibt eine Liste, wo man den Gutschein einlösen und eine kleinere, wo man ihn „kaufen“ kann. Für das Aufladen gibt es eine Webseite. Min. 10€ max 200€ mit Button „in den Warenkorb“. Eine Auszahlmöglichkeit habe ich nicht gefunden, aber den Hinweis: „Guthaben, das einmal in das Gutscheinnetzwerk eingezahlt ist, kann nur lokal ausgegeben werden.“