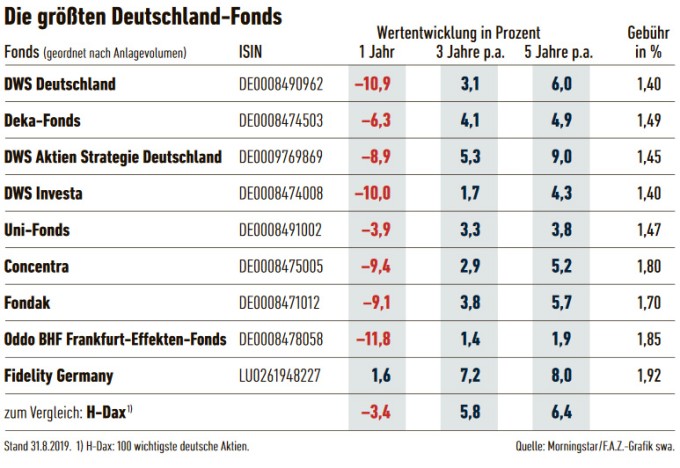

Wer – beispielsweise als Neuling an der Börse – in deutsche Aktien investieren möchte, sollte sich keinen entsprechenden Fond aussuchen. Denn die Experten, die diese Fonds betreuen, liegen fast immer falsch. Dazu kommen die hohen Gebühren, die die mageren Gewinne noch einmal schmälern. Hier eine Tabelle:

Viele Banken bieten dem Kunden nicht einmal die besten Fonds an.

Dies ist so bei Sparkassen sowie bei Volks- und Raiffeisenbanken, die über ihre Fondsgesellschaften Deka und Union Investment vor allem hauseigene Fonds verkaufen.

Obwohl nicht alle Deutschland-Fonds schlecht laufen, hebt auch die FAZ hervor, dass man mit ETFs besser fährt. Und natürlich sollte man nicht nur in deutsche Aktien investieren

Nun habe zwei ETFs, für Deutschland, wobei beide recht ähnlich sind. Beide leider auch schon länger im Minus. Was auch an den wirklich nicht gut laufenden deutschen Markt liegt, Streicht man den Dividentnanteil aus dem Dax und vergleicht dann die Entwicklung Global wird man merken, dass entweder Deutschland Wirtschaftslich ein Schlusslicht ist oder der Markt unterbewertet wird.

Ja, ganz schlimm. Und nun vergleichen wir das mit der Referenz und stellen fest, daß schon der DWS über fünf Jahre deutlich besser gelaufen ist als der DAX (38 vs. 28%). Das ist wirklich skandalös.

Oder der Rest der Welt überbewertet. Oder - wahrscheinlichste Lösung -: wir haben diverse DAX-Schwergewichte, die unter massiven Problemen leiden und sich in den letzten Jahren dementsprechend entwickelt haben: Deutsche Bank, Bayer, VW, Daimler, Lufthansa und die neulich aus dem DAX genommene ThyssenKrupp AG.

Wenn ich im Jahr (38/5) 7,6 % Gewinn vor Steuern erzielen würde, wäre ich ein unzufriedener Mensch. Das ist der Grund, weshalb ich den Banken mein Geld entzogen habe. Aktuell habe ich seit dem 20. Februar 11,7 Prozent Gewinn erzielt. Da sehen die Fonds sehr, sehr alt aus.

Der erste in der Liste und damit der zweischwächste Fonds der Liste.

DER Dax.

Schrieb ich.

Wie berechnet sich denn der Dax?

Wie wird denn so ein Fonds-Preis berechnet?

Und egal, wie die Antworten lauten: Dein Artikel und erst recht der reißerische Titel sind für die Tonne. Relevant ist vor allem die Entwicklung des Referenzwertes und da gibt’s bei den von Dir zitierten Fonds nicht allzu viel zu meckern.

wann beginnen den die fünf Jahre, die Du als Referenzwert anführst?

sind die Fondgebühren berücksichtigt?

ob die Dividenden berücksichtigt werden, kommt darauf an, ob der Fond (oder ETF) theraurierend oder ausschüttend ist.

Mich interessiert der Referenzwert einen Scheiß. Der taugt doch nur dazu, unbedarfte Bankkunden zu beeindrucken. Mich interessiert mein Kontostand nach jeweils einem Jahr.

Ein Mitglied meiner Familie hat seit 2011 etwa den gleichen Betrag wie ich angelegt, allerdings in Fonds. Neulich ist dieser Jemand fast vom Stühlchen gerutscht, als ich ihm auf einem Tablet mein Depot zeigte. Bei ihm hatte sich nicht viel bewegt. Meine Anlage hatte wesentlich mehr Profit vorzuweisen als seine. Und dies, obwohl ich – im Gegensatz zu ihm – jedes Jahr eine fünfstellige Summe von Diesem Konto für den Konsum abzweige.

Ich habe im Übrigen auch keine Fonds zitiert oder reißerische Titel formuliert. Aber die FAZ ist ja bekannt dafür, dass sie von Wirschaft und Börse keine Ahnung hat.

Ich weiß; Du erzählst uns schon seit Jahren wie geil Du bist. Du mußt Dich natürlich nur an Warren Buffet und anderen Genies orientieren. Andere Leute, die halt nicht so geil sind wie Du, legen halt in Fonds an und die orientieren sich dann daran, wie gut der Fonds im Vergleich zum Referenzwert (z.B. ein Index) abgeschlossen hat und das ist dann auch das einzig relevante Kriterium.

So unbedarft, wie ich nunmal bin, fand ich esvimmer gut, wenn mein Fonds den DAX oder MSCI geschlagen hat. Wenn der betreffende Index rückläufig war, bin ich außerdem nicht davon ausgegangen, daß der Fonds in dem Jahr mit 20% im Plus abschließt.

Aber so ticken die Leute halt verschieden. Die einen sind halt total geil und legen in Einzelwerten an und erzählen allen anderen, wie geil sie selber sind und wie doof alle anderen und die anderen sind halt doof und achten darauf, daß der Fonds besser läuft als der Referenzwert. Und dann gibt es noch die Idioten von Journalisten, die von beidem keine Ahnung haben und ihre schwachsinnigen Untersuchungsergebnisse als Sensation und investigative Meisterwerke feiern, obwohl sie nicht einmal in der Lage sind, herauszufinden, wie sich so ein Fonds im Vergleich zum Referenzwert entwickelt hat.

Wie gesagt: so verschieden sind die Leute. Witzig wird es immer dann, wenn die Leute, die lange Jahre so geil waren, auf einmal ganz leise sind, weil sie nicht nur nicht den Index schlagen, sondern noch viel mehr Geld verloren haben als die ganzen unbedarften Idioten. Du bist auch so ein Schönwetteranleger, der es doch tatsächlich geschafft hat, in zehn Jahren liquiditätsbedingt steigender Aktienkurse zweistellige Renditen zu erzielen. Chapeau! Bin mal gespannt, von was für Erfolgen Du uns berichtest, wenn die Kurse mal 20& fallen.

… sagen wir mal so: Ich bin entsetzt, dass da keine Verbraucherzentral/Aufsicht/wasauchimmer nicht mal ein Donnerhall loslässt und mal ein paar Rahmenbedingungen mit einpflegt:

Verspricht Institut „Sicherheit-Fonds“, dann darf der per se nicht verlieren und das Fondsmanagement muss den Verlust ausgleichen - also +/- null gewinnt er, dann ist das für das nächste Jahr die Basis und sie können die vorher ausgehandelten Prozent einkassieren (notfall eben bis Null)

Wachstum: 3% pro Jahr verinbart - Ausstieg/Kündigungsfrist innerhalb von z.b. 12 Monaten. Soll bedeuten: 3% garantiert (nach 8 Jahren wären das 26,67%) und man erhält mindestens 1266,70 € aus den angelegten 1000€ innerhalb der nächsten 12 Monate (zzgl. bis 38€ je nach Dauer) . Entwickelt es sich besser, wird der Gewinn geteilt.

Entweder ich sage: ich kann es oder eben Klappe halten.

Dein Profit basiert ja sicherlich nicht auf Investments in Firmen der Rüstungsindustrie, der Gas- und Erdölbranche, des Luftverkehrs, des Massentourismus.

Abgecheckt hast Du sicher auch, dass Dein Profit nicht durch Kinderarbeit erzielt wird und europäische Arbeits- und Umweltsschutzstandards eingehalten werden.

Kannst Du mir dann mal die ISIN durchgeben?

Nachtrag: nach Deinem Repost an C-Dot, hat sich die Frage erübrigt. DAX und MSCI AC beantworten es schon.

und dann reicht es nur zum Lidl-Steak, das ist bitter.

alles richtig, was Du schreibst. Ich kenne Deine Situation nicht aber für Dich hast Du alles richtig gemacht, wenn Du Dich an den Erfolgen von Fonds freuen kannst. Zufriedenheit ist ein sehr wichtiges Gut.

Nur, ich bin 71 Jahre alt und ich habe nicht mehr viel Zeit, Geld zu verdienen. Ich brauche das Geld auch nicht unbedingt für mich, sondern mir geht es darum, meine Familie zu unterstützen. Ich lebe natürlich auch nicht schlecht.

Und weil wir hier ja unter uns sind, mache ich Dir mal ein Geständnis: Ich weiss selbst nicht, warum mein Depot so gut läuft. Ich halte nichts von Einzelwerten. Ich bin in den beiden Indizes investiert, die Du nennst (DAX und MSCI AC), Allerdings habe ich ETFs gekauft, keine Fonds. Mit dem letzten Drittel des Geldes habe ich einen Einzelwert erworben. Die altehrwürdige Münchner Rückversicherung, die sehr konservativ geführt wird und seit 1994 nicht einmal die Dividende gesenkt hat. Das ist doch wohl eher das Depot eines Angsthasen als das eines Risiko-Rastellis.

Ich halte auch Menschen nicht für dumm, die nichts an der Börse investieren. Ich kann nur das Gejammer schwer ertragen, das manche anstimmen, während sie dabei zuschauen, wie ihr Geld dahinschmilzt.

Jeder ist in erster Linie selbst für sein Geld verantwortlich. Daher werde ich meine Kohle bei einem Börsencrash auch dahin transferieren, wo es – bei möglichst niedrigem Risiko – Zinsen gibt.

Dir gegenüber gebe ich gerne zu, dass Du mindestens ein um den Faktor 10 größeres Wissen über die Finanzwirtschaft und das Bankwesen hast als ich.

consilo ändert seine anlagen regelmäßig und hat auch schon mal hier und da sein Prtfolio hier rein gestellt, Seins ist besser als meines, das gebe ich deutlich zu - Hut ab.

Wetten das du alles das was du kritisch anmerkst zu Hause hast und auch regelmäßig konsumierst?

Bleiben wir doch bei Investments und schweifen nicht ab.

Ich habe mir drüber schon länger Gedanken gemacht, bin aber nicht weiter gekommen.

Deshalb die Frage nach der ISIN.

Wo kritisiere ich da?

Mit anderen Worten: die von der FAZ so vehement kritisierten Fonds haben sich im Zeitraum von fünf Jahren besser entwickelt als Deine DAX-ETF. Was den MSCI angeht, habe ich mir den DWS Deutschland angeschaut und da hat der über zehn Jahre auch um 30% besser abgeschnitten.