Hallo!

Ich habe 2021 ein Konto mit ca 15 000 € für Aktienkauf eingerichtet. Da haben sich durch den Aktienhandel Gewinne (und auch Verluste) von ca 12000 € angesammelt , die aber anschlließend urch falsche Käufe und Verkäufe total verschwunden sind, d.h. das Konto steht seit einem Jahr auf NULL-

In der Jahressteuerbescheinigung der Bank stehen für alle Zeilen der KAP -0-, also nichts einzutragen. Für den „Gewinn“ ist keine Zeile für die KAP erwähnt.

Trotzdem hat das FA diese 12 000 mit den 15000 verrechnet, sodass mein Verlust nicht 15000 sondern nur 3000 beträgt, den ich nächstes Jahr als Verlustvortrag einreichen kann. Ich habe keine geldwerten Gewinn von diesen 15000 €, sondern echte 15000 € Verlust

nein, sondern Du hast irgendwas nicht richtgig gelesen oder verstanden, was auf dem ESt (ohne K!!!) stand.

Wenn Du bitte den entsprechenden Abschnitt aus dem Bescheid entweder exakt so abtippst, wie er da steht, oder (noch besser) mit geschwärzten Namen, Steuernummer, Steuer-ID-Nummer hier einstellst. Dann lässt sich mehr dazu sagen.

Am besten wäre es, wenn Du den Textteil des ESt-Bescheides, in dem es immer samt Begründung drinsteht, wenn von der Erklärung abgewichen wird, auch scannen könntest.

Vielen Dank, ich hoffe meine Anlagen reichen für ein genaueres Bild

MfG

Anna[quote=„Anna_Hase, post:1, topic:9515064, full:true“]

Hallo!

Ich habe 2021 ein Konto mit ca 15 000 € für Aktienkauf eingerichtet. Da haben sich durch den Aktienhandel Gewinne (und auch Verluste) von ca 12000 € angesammelt , die aber anschlließend urch falsche Käufe und Verkäufe total verschwunden sind, d.h. das Konto steht seit einem Jahr auf NULL-

In der Jahressteuerbescheinigung der Bank stehen für alle Zeilen der KAP -0-, also nichts einzutragen. Für den „Gewinn“ ist keine Zeile für die KAP erwähnt.

Trotzdem hat das FA diese 12 000 mit den 15000 verrechnet, sodass mein Verlust nicht 15000 sondern nur 3000 beträgt, den ich nächstes Jahr als Verlustvortrag einreichen kann. Ich habe keine geldwerten Gewinn von diesen 15000 €, sondern echte 15000 € Verlust

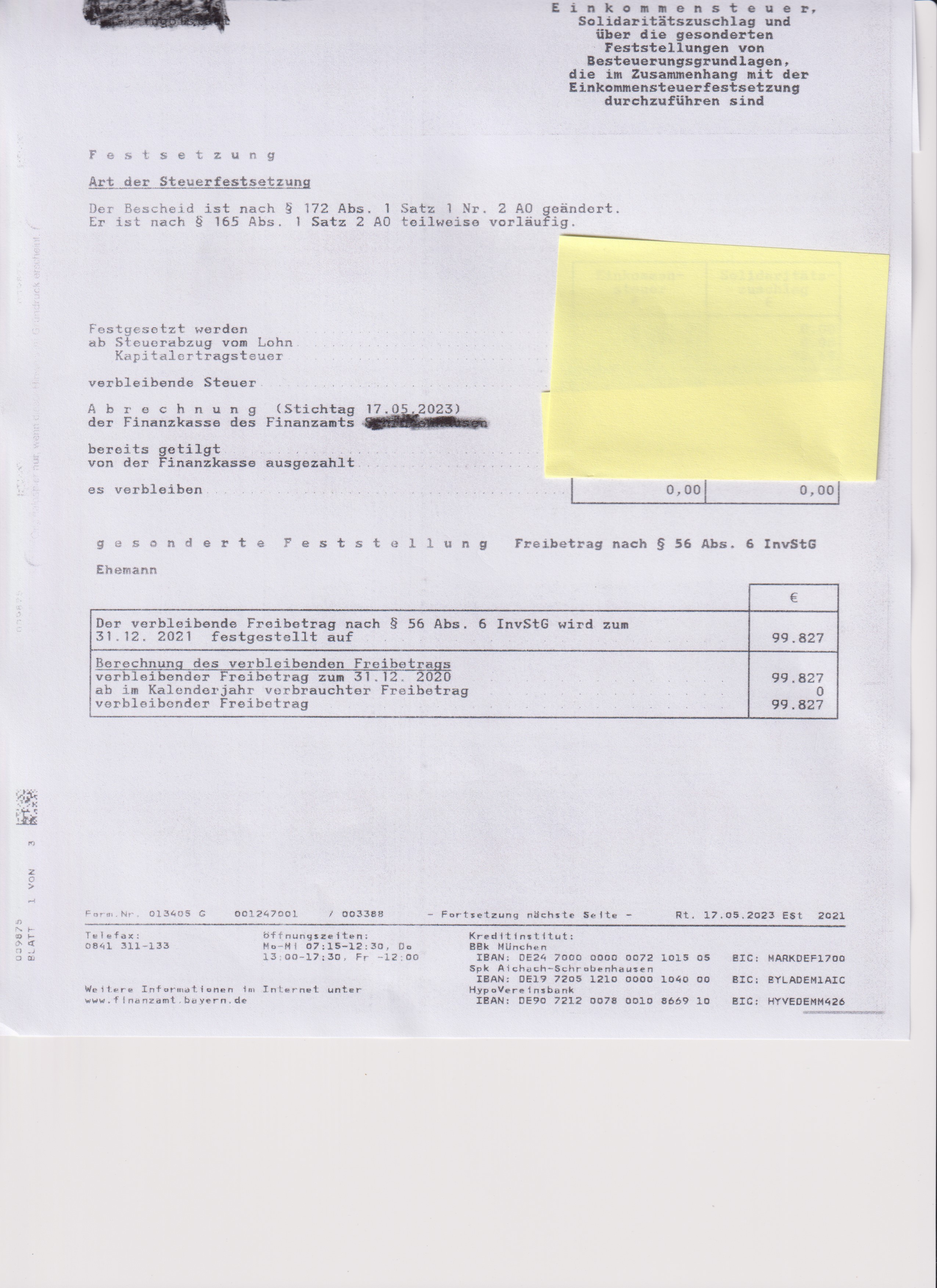

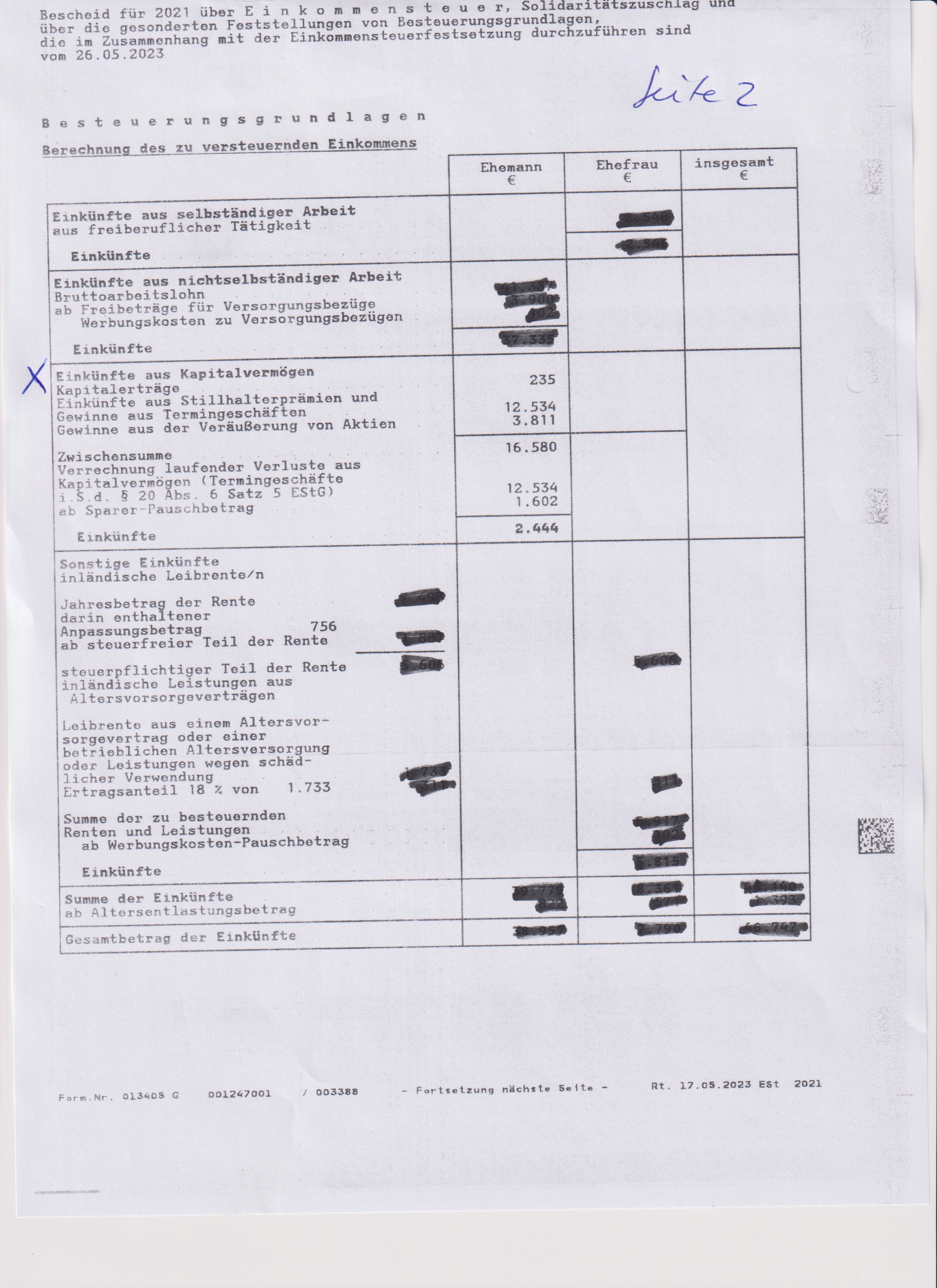

hier ist der Betrag „Verrechnung laufender Verluste“ in der selben Höhe als Gewinn aus Termingeschäft angesetzt, ohne dass eine Abweichung von der übermittelten Steuererklärung erläutert wäre. D.h. es ist entweder auch so erklärt worden, oder die Bank hat den Betrag in dieser Form bescheinigt und/oder an den Fiskus übermittelt oder beides, oder es handelt sich um einen Übernahme- oder Eingabefehler beim FA.

Das hat den Vorteil, dass der dann angezeigte Antrag auf Änderung wegen offenbarer Unrichtigkeit gem. § 129 AO auch jetzt noch nach Verstreichen der Frist für einen Einspruch möglich ist.

Diesen Antrag täte ich hier stellen und begründen mit:

nicht so erklärt

nicht so bescheinigt

aber nicht als Abweichung von der Erklärung erläutert

anscheinend gab es im Jahr 2021 bei Dir bzw. bei Euch positive Einnahmen durch Termingeschäfte/Stillhalterprämien in Höhe von 12.534 € sowie positive Einnahmen aus Aktienveräußerungen in Höhe von 3.811 € sowie andere positive Einnahmen (Dividenden/Zinsen?) in Höhe von 235 €.

Die Verluste waren möglicherweise deutlich höher, aber es gibt eine Beschränkung der Verlustverrechnung. Wenn die Verluste aus Termingeschäften entstanden sind (vermutlich CFDs), dann können diese nur mit gleichartigen Gewinnen verrechnet werden (und auch nur bis zu 20.000 € pro Jahr). Nachdem aber nur 12.534 € Gewinne in der sogenannten „Schedule“ vorhanden sind, kann auch nur bis zu diesem Betrag verrechnet werden. Du kannst z.B. 25.000 € an Verlustpositionen bei den CFDs haben, wenn nur 12,534 € Gewinnpositionen vorhanden sind, kann nur bis zum Betrag von 12.534 € verrechnet werden, der verbleibende Verlust geht in den Vortrag und kann (wenn irgendwann in der Zukunft mal entsprechende Gewinne vorhanden sind) mit entsprechenden Gewinnen verrechnet werden.

Wir Steuerrechtler sprechen von der „Schedule 3 der Verlustverrechnung“ nach § 20 Abs. 6 Satz 5 EStG.

Das ist im Einzelfall bitter.

Der Gesetzgeber begründet das damit, dass dadurch der Anreiz für Sparer, in hochriskante Geschäfte wie CFDs zu investieren, genommen werden soll; man ist der Meinung, dass solche Geschäfte nur für gewerbliche „Profis“ geeignet sind. In den Kommentierungen ist man überwiegend der Meinung, dass dies verfassungsrechtlich „sauber“ gelöst ist, also nicht gegen das Nettoprinzip und die Garantie des Privateigentums verstoßen wird, obwohl das auf den ersten Blick so aussieht.

Du kannst natürlich überprüfen, ob die Zahlen richtig sind, aber sofern kein Übernahmefehler enthalten ist, hat das schon seine Richtigkeit.