Herr A hatte im Mai 2022 einen Leasingwagen bestellt. Unverbindlicher Liefertermin 10.09.2022.

Nach 8 Wochen (6 Wochen Wartezeit über Termin + 2 Wochen Frist zur Nachlieferung) trat Herr A vom Vertrag zurück.

Der Schriftverkehr ging an den Leasinggeber (die Leasingbank), jeweils mit Einwurf Einschreiben (Postfach).

Herr A bekam vom Leasinggeber (Leasingbank) trotz Aufforderung in beiden Schreiben keine Bestätigung.

Am 07.11.22 informierte Herr A den Leasinggeber, das er vom Vertrag zurücktrete, da er nicht erfüllt wurde.

Nun bekommt Herr A vom Zulassungsdienst kurz vor Weihnachten eine Email, mit der Information der Zulassung. Herr A informiert den Zulassungsdienst, das er bereits zurückgetreten sei.

Das Autohaus meldet sich bei Herrn A und hätte keine information von der Leasingbank bekommen, das Herr A vom Vertrag zurückgetreten wäre.

Weiterhin hätte Herr A den Leasingvertrag mit dem Händler geschlossen (obwohl im Vertrag als Leasinggeber die Bank steht) und sie hätten es nicht erfüllen können, es würde am Autohersteller liegen und wenn Herr A stornieren würde, wären 15% vom Listenpreis fällig.

Herr A hat sich doch richtig verhalten? Er hat den Leasinggeber angemahnt. Dieser hat aber nicht reagiert. Einschreiben beweisen dies ja.

Von den 15% Stornogebühren steht nirgends etwas im Leasingvertrag.

zu dem Auto gab es nicht nur einen Leasingvertrag, sondern

Was ist denn aus dem Auftrag an das Autohaus geworden? Und zu welchen Bedinungen ist er erteilt worden - mal über das hinaus, dass keine Lieferung zu einem bestimmten Termin zugesagt wurde?

Angesichts des Betrages um den des hier geht, und die alles andere als einheitliche und eindeutig gesetzlich geregelte Situation bei Leasing-Verträgen kann man hier nur dringend den Weg zum Anwalt empfehlen, der bevorzugt Erfahrung mit Kfz-Leasing haben sollte.

Auf den ersten Blick stößt mir hier der „unverbindliche Liefertermin“ und die mE recht knapp genannte Nachfristsetzung (die man sich auch im Detail ansehen müsste) auf. Zudem wurde hier der Verkäufer offenbar gar nicht einbezogen. Vermutlich wäre die Rücktrittserklärung aber angesichts der typischen verbundenen Neufahrzeug-Leasingverträge (Wunschfahrzeug beim Händler zum Leasing bestellt) an genau den zu richten gewesen. Aber das kann der Anwaltskollege nach Durchsicht der konkreten Unterlagen Dir dann konkret beantworten.

Die Nachfrist ist doch allgemein geregelt … 6 Wochen über unverbindlichem Termin + 2 Wochen zur Nacherfüllung.

Wenn Herr A etwas Neues bestellt, egal ob Auto, Schiff oder Schuhe und der Lieferant mehr als ein halbes Jahr Zeit hat zu liefern - und es am Ende nicht tut. Warum sollte Herr A dann bis zum Sankt-Nimmerleinstag Tag warten?

Warum sollte der Verkäufer einbezogen werden? Dieser wird doch vom LG (der Bank einbezogen)…

Der Rücktritt ist immer zwischen Leasingnehmer und -geber zu kommunizieren. Der Händler ist nur Vermittler, steht auch direkt so im Leasingvertrag. Beim Kauf ist das anders, da ist es an den Händler zu richten, trotz evtl. Kredit über die Autobank. Bei Barzahlung sowieso…

Dass mit dem Verkäufer des Autos (mutmaßlich dem Autohaus) ein Vertrag über die Lieferung eines PKWs geschlossen wurde. In diesem Vertrag steht einiges drin, mutmaßlich auch ein Verweis auf AGB. Das, was im Vertrag steht, zusammen mit den AGB des Verkäufers, falls darauf verwiesen wurde, sind die Bedingungen, zu denen das Auto geliefert worden ist.

Als der Verkäufer seinen Part an dem Vertrag erfüllen und das Auto ausliefern wollte, sagte der Kunde „April - April - ich will das Auto gar nicht mehr“. Auch dieser Fall dürfte in dem Vertrag bzw. den AGB des Verkäufers geregelt sein.

Das ist eben nicht egal. Frag mal Herrn Scania, wann er frühestens einen LKW liefern kann, den Du am 10. Jänner 2023 bestellen wirst. Was meinst Du, weshalb der Liefertermin unverbindlich hieß?

Und zu welcher Leistung hatte sich der Leasinggeber verpflichtet?

Er bekam eine Kopie der Bestellung und den Leasingvertrag der Bank.

Das weiß ich doch und gerade ist es eh schwieriger. Aber das bedeutet ja nicht gleichzeitig, das der Kunde sich gedulden MUSS. Er kann zurücktreten. Und darum geht es hier.

In Erster Linie, den Vertrag zu erfüllen, einen Leasingvertrag über ein Kfz und dieses durch den Händler (im Vertrag benannt) ausliefern zu lassen. An den in dem Vertrag genannten LN.

Das ist eine ziemlich eigenwillige Gestaltung. Bei den Leasingverträgen über PKWs vier verschiedener Hersteller, mit denen ich in den vergangenen 20 Jahren zu tun hatte, erging der Auftrag zur Lieferung des Fahrzeugs nie an den Leasinggeber, sondern immer an einen Verkäufer von Kraftfahrzeugen; der Leasinggeber verpflichtete sich lediglich zur Finanzierung der Anschaffung und ggf. einiger Serviceleistungen.

Ich bin auch überrascht, dass sowohl die Bestellung des Fahrzeugs als auch der Antrag auf Finanzierung durch die Leasingbank weder konkrete Auftragsbedingungen benennen, noch auf AGB verweisen. Auch das ist eine nicht so sehr häufig vorkommende Gestaltung.

Wie auch immer: Wenn Du sicher bist, dass eine der Bedingungen aus § 323 Abs 1 BGB erfüllt ist und mit dem Händler nichts vereinbart war, was die Stornogebühr rechtfertigte, und wenn Dir Deine Bonität egal ist, lass es auf den Rechtsweg ankommen.

Das ist es, was Leasing bedeutet: Der Leasinggeber erwirbt Eigentum an einer nach den Wünschen des Kunden konfigurierten Sache, die er dem Kunden gegen Entgelt zur Nutzung überlässt. Dass der Verkäufer die Sache direkt an den Leasingnehmer liefert, ändert daran nichts. Natürlich ist Leasing gesetzlich nicht geregelt, und entscheidend ist allein, was konkret vereinbart wurde.

Alle Klauseln in den geschlossenen Verträgen sind AGB.

Und was hat das mit der

zu tun? Bestrittene Ansprüche sind für die Bonität irrelevant.

Wie auch immer. Wenn vorliegend der Leasinggeber der Vertragspartner des A ist, kann Letzterem alles, was irgendein Dritter sagt, und sei es der Verkäufer, herzlich egal sein. Das heißt natürlich nicht, dass A jetzt fein raus ist. wie @Wiz ja schon sagte, müsste man sich die Unterlagen sehr genau ansehen.

Schreibe doch bitte dazu, wenn Du keine Antworten sondern nur eine Bestätigung deiner Meinung haben willst! Da Du ja ganz genau weißt, dass Du alles richtig gemacht hast, gibt es doch auch überhaupt kein Problem.

Leasinggesellschaften liefern Daten zur Bonität ihrer Kunden in einen Pool. Die Verarbeitung erfolgt standardisiert, so dass z.B. die Bonität eines potenziellen Kunden deutlich niedriger bewertet wird, wenn er bei der geplanten Anschaffung eines durch Leasing finanzierten PKWs drei Modelle von verschiedenen Herstellern vergleichen möchte und sich Angebote machen lässt: Das fasst das Bewertungssystem auf wie drei Kreditanfragen in kürzester Zeit bei verschiedenen Kreditgebern.

Ein Kunde, der bei einer Leasingbank einmal so quergetrieben hat, wird in anderen Zusammenhängen bei anderen Kreditgebern ganz sicher nicht mehr mit offenen Armen empfangen werden.

nicht bei einem Kraftfahrzeughändler, sondern unmittelbar bei einer Leasingbank erfolgte, finde ich sehr verwunderlich - ich glaube es übrigens auch jetzt noch nicht. Aber das tut nichts zur Sache.

Natürlich gibt es vom LG (der Bank) AGBs, die am Vertrag dranhängen

Dabei ist sich Herr A sicher - ist ja nicht der Erste Leasingvertrag den er abschließt. Allerdings der Letzte bei dem Berliner Händler Italienischer Kfz´s … und es gab auch noch nie, selbst bei Japanern solche Probleme und voralem soviel Unwissenheit, seitens des Verkäufers, wie in diesem Beispiel. Und was mich auch sehr, stutzig macht, ist die Tatsache, das im Vertrag des LG die „Kontaktnummer“ eine Faxnummer ist … da will wohl jemand nie gestört werden

Sieht Herr A auch so …

Wer jetzt?

Wo steht das?

Die Bestellung an sich ging natürlich, wie es heutzutage üblich ist, an den „Mittelsmann“ (Händler). Und nach der Bestellung per Email Ausflüchte und wirre Aussagen warum der bestellte „Artikel“ noch nicht zu haben ist.

Ich weiß zu 101% Prozent genau, das ein Kfz-Händler (ist zumindest bei den 3 großen Deutschen und deren Brüdermarken so) bei Bestellungen im Rechner sehen kann, wann das Fahrzeug avisiert ist. Eine Aussage dazu bekam ich von diesem Händler nie. Der kannte sowas gar nicht. Obwohl ich mir sicher bin, das der größte Italienische Autobauer auch dieses System unterhält …

Naja, wie dem auch sei.

Herr A wartet jetzt erstmal ab, was im neuen Jahr passiert. Vll hatte der Händler nur was im Glühwein

Nuuuun … wenn die Bestellung (wie üblich) an den KFZ Händler ging, wäre die Mahnung und dann auch die Stornierung der Bestellung an diesen Vertragspartner zu richten …

Die Bank hat keinen Einfluss auf Produktionszeiten der Hersteller und fragt dort auch nicht nach - weswegen es mE ziemlich sinnlos ist, eine Bank anzumahnen, dass sie das Auto schneller liefern soll - es ist genauso sinnlos einen Liefervertrag bei der Bank zu stornieren zu wollen, wenn der Vertragspartner das Autohaus ist

Du hast zwei Verträge

Lieferung Auto → Autohaus

Lieferung Geld für geliefertes Auto → Bank

Wenn die Lieferung Auto in Verzug gerät ist nicht die Bank dein Ansprechpartner

Wenn du kein Auto mehr geliefert bekommen willst ist nicht die Bank dein Ansprechpartner

Tatsächlich sind bei unverbindlichen Lieferterminen bei Neuwagen sechs Wochen Verzögerung plus zwei Wochen lt. Literatur Grund genug, um Vertrag zurückzutreten. Da ist dann aber auch ein echter Neuwagen unmittelbar beim Autohaus gemeint und da wird sicherlich auch unterstellt, dass dieser Rücktritt an den richtigen Adressaten gerichtet wurde. Ob das hier der Fall war..? Keine Ahnung, Mir ist in der ganzen Schilderung schon wieder zu vieles unklar bzw. unerwähnt geblieben.

Ja nicht immer ist der Kunde König, gegen den hatte ich auch schon vor Gericht leider verloren.

Sollte schon mal stutzig machen. Hatte es mal, da verschlampte die Post das Einschreiben Übergabe mit Rückschein, hattest du mal bei der Stelle nachgefragt ob da ein Eingang verzeichnet ist?

Aber mal zum Sachverhalt, ich denke du wirst schlechte Karten haben. Denn ob die gesetzten Fristen wirklich der aktuellen Zeit angepasst waren wage ich zu bezwiefeln, auch wenn es mal geurteilt wurde, dass

So sind doch immer die einzelne Umstände zu beachten.

Rechtilich habe ich das mal gelernt, bin mir aber nicht mehr ganz sicher wie das genaue verhältnis ist

Der Ansprechpartner generell und überhaupt, ist mein „Vertragspartner“ für das Geschäft. Der Vertragspartner ist der LG, die Bank. Warum sollte ein Dritter mit einbezogen werden?

Wurde mit Einwurfeinschreiben versende und wurde auch zugestellt, laut Sendungsverfolgung.

„C_Punkt“ hat es in seinem Post darüber geschrieben, ist zulässig. Umstände hin oder her, Corona hin- oder her und ich glaube auch, der Händler hätte mich zumindest mal über den Stand informieren müssen, oder zumindest darüber, das dass Fahrzeug nun da ist.

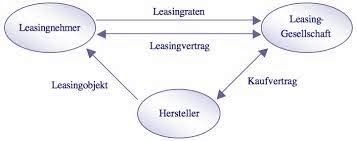

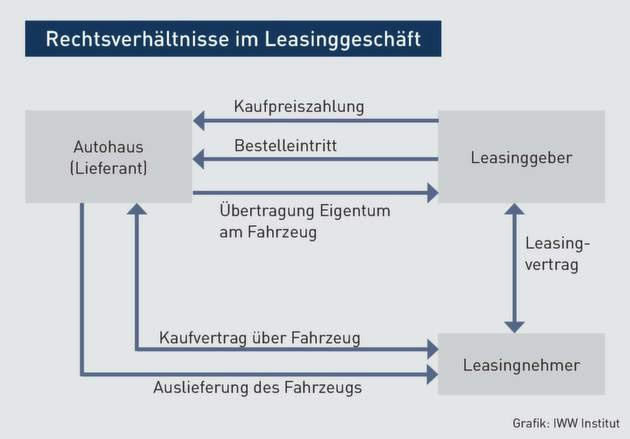

Die letzte Grafik stellt es dar.

Wobei es ja keinen „Kaufvertrag“ mit dem Autohaus gibt, da ja die Bank den Wagen kauft, zu dem Preis, der für die Leasingzeit festgelegt wurde.

Und um bei der letzten Grafik zu bleiben: dann hätte ich doch vom Händler wohl mehr bekommen müssen, als nur eine gescannte Kopie der Bestellung

Wie alt ist diese Literatur? Stammt die aus 2022? Die Frist muss angemessen sein, und die Angemessenheit bemisst sich immer an der konkreten Situation. Die aktuell massiv gestörten Lieferketten sind nicht vergleichbar mit einer Situation wie wir sie noch kurz vor Corona hatten. Und es gibt noch nicht viel Literatur, die sich auf eine ebenfalls aktuell noch nicht in der Breite verfügbare gefestigte Rechtsprechung zum Umgang mit der aktuellen Situation stützen kann.

Ich bin ja nur einer von recht vielen Juristen in einer der umsatzstärksten Einkaufsorganisationen Europas, und wir agieren hier momentan jedenfalls sehr zurückhaltend und vorsichtig. Aber was weiß ich schon?

Um die konkrete Frist ging es mir in meiner Antwort aber weniger als eher darum, dass die Darstellung der Fristsetzung sehr knapp ist, und angesichts der Tatsache, dass hierbei ein paar Dinge zu beachten sind, die Gefahr besteht, dass diese nicht korrekt bzw. ausreichend war.

Aber ich bin hier ohnehin raus! Der Fragesteller weiß ja, dass er alles richtig gemacht hat.

Wenn Sie als Leasingnehmer (wovon gerade beim Neuwagenleasing auszugehen ist) einen unverbindlichen Liefertermin genannt bekommen, dann müssen Sie eigenständig aktiv werden, um den Leasinggeber wirksam in Verzug zu setzen .

und Weiter: Der Leasinggeber verpflichtet sich gegenüber dem Leasingnehmer zur Beschaffung und Übergabe des Leasingfahrzeugs.