Mit einem Wurzelrechner.

Wenn eine Aktie um 3% steigt, dann ist der Wert das 1,03-fache.

Nach zwei Jahren ist der Faktor 1,03 * 1,03

Nach drei Jahren 1,03 * 1,03 * 1,03

Nach n Jahren 1,03n

Die Umkehrfunktion ist die Wurzel zur Basis n aus dem Faktor.

Bei deinem Beispiel also die n-te Wurzel aus 1,45

Somit ergibt das einen järhlichen Faktor von 1,0379 - was 3,79% entspricht

Ist dasselbe wie 1,450,1

Und wer „hoch 0,1“ nimmt bekommt dasselbe wie bei „zehnte Wurzel aus“.

Dein tagesgenauer Rechenweg hat am Ende natürlich das gleiche Ergebnis.

Ich glaube aber, dass vielen nicht mehr aus der Schule bekannt ist, dass das Potenzieren mit dem Exponenten 1/x dasselbe wie das Radizieren mit dem Wurzelexponenten x ist.

Die bisherigen Antworten gehen von einem exponentiellen Wachstum aus. Das gilt für eine fest verzinste Anlage, aber hier geht es um eine Aktie. Da gibt es keinen Grund für so eine Annahme. Ohne den konkreten Verlauf des Kurses zu kennen, ist hier im Grunde überhaupt keine sinnvolle Antwort möglich. Im einfachsten Fall könnte man von einem linearen Wachstum ausgehen. Das führt dann zum zeitabhängigen relativen Anstieg (1,045 + 0,045 t)/(1 + 0,045 t) - 1 wenn t in Jahren gemessen wird. Mit der Realität wird das aber eher selten zu tun haben.

Das ändert aber wenig daran, dass es für bestimmte Fragestellungen interessant ist, wie man eine Gesamtrendite in eine jährliche Rendite umrechnet und die erwähnte Formel ist genau die, die man dafür verwendet. Die für diesen Fall ermittelte Rendite von knapp 3,8% ergibt dann am Ende eine hübsche Gerade, wenn man die (natürlich sehr theoretischen) Jahreswerte abträgt.

Noch ein Nachtrag: das gilt für eine fest verzinste Anlage, bei denen die Zinserträge mit verzinst werden. Das ist aber nicht unbedingt der Standard. Bei Aktien hingegen ist der Jahresendkurs (und eben nicht der konstante Nennwert) der Ausgangspunkt für die weitere Wertentwicklung. Insofern ist die Annahme eines exponentiellen Wachstums durchaus richtig.

Das verstehe ich nicht. Die Entwickklung des Kurses hängt doch nicht davon ab, was man als Ausgangspunkt wählt. In meiner Rechnung oben habe ich das realtive jährliche Wachstum auch auf den jeweils vorherigen Jahresendkurs bezogen. Das hat mich nicht davon abgehalten ein lineares Wachstum anzumnehmen. Ob das richtig oder falsch ist, kann nur die Praxis zeigen. Wie sieht der typische Kurs einer Aktie über 10 Jahre aus? Ist der eher linear oder exponentiell oder vielleicht sogar chaotisch?

Aktienkurse folgen keinen mathematischen Formeln. Versuche, die Entwicklung in der Zukunft vorherzusagen, indem man den bisherigen Verlauf betrachtet und „analysiert“ halte ich für Scharlatanerie.

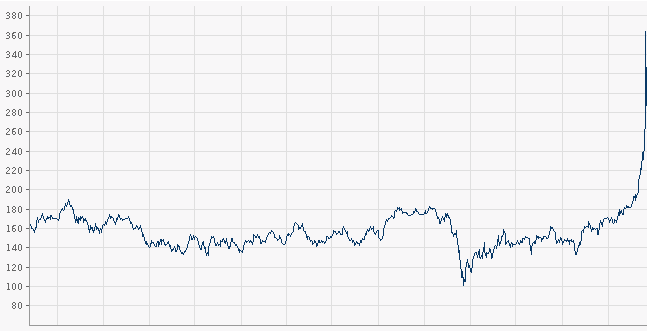

Welcher Analyse-Guru hat denn bei diese Verlauf richtig vorhergesagt, was danach passierte:

Das meinte ich oben mit „chaotisch“. Wenn es also keinen typischen Verlauf gibt, dann sehe ich nur zwei Möglichkeiten, die Frage sinnvoll zu beantworten:

Es gibt eine Definition für den prozentualen Anstieg einer Aktie pro Jahr (im Schnitt) oder

Man formuliert die Frage dahingehend um, welchen festen jährlichen Zins (mit Zinseszins) eine Anlage haben müsste, um nach 10 Jahren die gleiche Rendite abzuwerfen.

Andernfalls ist die Antwort beliebig. Das arithmetische Mittel der jährlichen prozentualen Steigerungen liefert in diesem Fall bei einem linearen Anstieg zwar den gleichen Wert wie die Annahme eines exponentiellen Anstiegs, aber das gilt nicht für jeden Verlauf. Wenn ich z.B. annehme, dass der Kurs proportional zu 1+SIN(0,74*t)/2 ist, dann komme ich auf eine mittlere jährliche Steigerung von 7,68 %. Allerdings schwankt sie zwischen -32,6 % und +48,6 %. Dieses Beispiel zweigt, dass nicht nur die Extrapolation, sondern auch die Interpolation mit Vorsicht zu genießen ist. In diesem Fall hätte man mit bei einem Verkauf der Aktie nach 6 Jahren nicht 25 % Gewinn gemacht (wie bei exponentiellem Wachstum zu erwarten) sondern 48 % Verlust.

auf diese Frage hin eine Ausage zum Verlauf eines Aktienkurses treffen zu wollen scheint mir, vorsichtig ausgedrückt, unsinnig, zumal der Kursverlauf gar nicht bekannt ist. Was man weiß, ist der Zuwachs von 45 % in 10 Jahren; dass dabei die Aktie ins Spiel kommt, ist völlig unerheblich, das könnte genauso gut ein Batzen Gold oder ein Oldtimer oder sonstwas sein.

Das ist aber regelmäßig nicht die Fragestellung, die mit einer solchen Rechnung beantwortet werden soll, sondern vielmehr: „welche jährliche Rendite habe ich erzielt und wie gut war die Investition bspw. im Vergleich zu einem Festgeld?“

Genau das wäre aber nötig, um die Frage zu beantworten (siehe oben). In den ersten Antworten wurde ein exponentieller Verlauf angenommen. Ich habe es dann mit einem (ebenso willkürlichen) linearen und schließlich mit einem sinusförmiugen Verlauf probiert. Je nachdem, was man da annimmt, erhält man unterschiedliche Ergebnisse. Den mittleren absolute jährlichen Anstieg könnte man unabhängig vom Verlauf berechnen. Mit dem relativen Anstieg geht das aber nicht.

Wir dürfen ja vermuten, dass der UP seine Anlage mit Ebbs vergleichen will. Über das Ebbs wissen wir nichts, deshalb nimmt der gute Banker das, was er hat und kennt, nämlich die vorhandene Anlage und die Amortisation. Die kann er berechnen, ohne jemals von relativen oder absoluten Anstiegen gehört zu haben, mehr nicht.

Hallo,

bei Wertpapieren mit stets positiven Preisen bedient man sich des arithmetischen Mittels der log-Preise. Das entspricht dem geometrischen Mittel der Preise, insofern ist die angegebene Formel von @C_Punkt korrekt.

Warum tut man dies? Aus Symmetriegruenden: Eine Aktie, die von 200 auf 100 faellt, hat (im Preisraum) 50% verloren, eine Aktie die von 100 auf 200 steigt, hat (im Preisraum) 100% zugelegt. Im Log-Raum geht es ca. 0.69 nach unten bzw. 0.69 nach oben. Log-Preise sind symmetrisch um die Null.

Fuer Titel, die auch negativ quotieren koennen (Terminkontrakte z.B.) rechnet man das arithmetische Mittel im Preisraum. Wenn etwas von 70 auf -30 faellt, geht es 100 Punkte nach unten, wenn etwas von -30 auf 70 steigt, legt es 100 Punkte zu. Auch hier herrscht die Symmetrie um die Null.

Die Symmetrie ist ein Handelsartefakt, man geht davon aus, dass es einen wahren Wert X gibt, der Markt dieses X aber mal ueberbewertet und mal unterbewertet. Die Fehlbewertung kann aber (im Mittel) nicht auf der einen oder der anderen Seite liegen, da es sonst Arbitragemoeglichkeiten gaebe, daher die Forderung nach Symmetrie im Modell.

Die wenigen Ausnahmen beziehen sich auf Aktien, deren Renditen sich aktuell im Rand-Bereich befinden. Diesen Zustand zu erkennen oder vorherzusehen, ist eine der zentralen Aufgaben des Marktes.