heute ist der letzte Tag für die Abgabe der Steuererklärung für 2022. Was ist, wenn die Nebenkostenabrechnung für 2022 noch nicht vorliegt (schlampige Hausverwaltung, die Eigentümer haben teilweise endlich letzte Woche an verschiedenen Tagen die Abrechnung bekommen, die Mieter, die das über den Vermieter bekommen, leider noch lange nicht. Ich gehe aber davon aus, dass sie im Laufe des Monats dann endlich kommt.) Kann man das dann nachreichen und sozusagen eine überarbeitete Steuererklärung abgeben, oder wird das nächstes Jahr angegeben, oder wie? Oder was? Es geht mir dabei um in der Nebenkostenabrechnung enthaltene Posten wie z. B. Hausmeister, Treppenhausreinigung, Winterdienst, Gartenpflege …, die sich in der Regel steuermindernd auswirken. @Aprilfisch?

in allen Zusammenhängen außer Einkünften aus Gewerbebetrieb, die mit Vermögensvergleich (= Bilanz und Gewinn- und Verlustrechnung) ermittelt werden, ist nicht entscheidend, auf welches Jahr sich die Abrechnung bezieht, sondern in welchem Jahr die damit zusammenhängende Zahlung (Nachzahlung oder Erstattung von Guthaben) erfolgt. Wenn im Jahr 2022 die Abrechnung für 2021 vorgelegt wurde und die dazu gehörende Zahlung geflossen ist, sind deren Werte maßgeblich - nur in einer Bilanz würde der Aufwand (in diesem Fall - sonst geht es um Ausgaben, die leider im EStG teilweise auch als „Kosten“ und - noch schlimmer - als „Aufwendungen“ bezeichnet sind) zeitraumgerecht abgegrenzt.

Grundsätzlich bestünde auch die Möglichkeit, einen bereits bestandskräftigen Steuerbescheid, der auf der Grundlage einer Steuererklärung mit geschätzten Werten ergangen ist, gemäß § 173 AO wegen „Bekanntwerden neuer Tatsachen“ ändern zu lassen, wenn die fehlende Abrechnung vorliegt (das wäre dann die „neue Tatsache“. Ist hier aber nicht nötig, weil § 11 EStG Einnahmen und Ausgaben eindeutig dem Zeitraum zuordnet, in dem die Zahlung stattgefunden hat - die sonst teilweise etwas verschwommenen Begriffe von Aufwendungen und Kosten, die im EStG stellenweise recht unsystematisch herumgeistern, sind grundsätzlich außerhalb der kaufmännischen Gewinnermittlung zu behandeln wie Einnahmen und Ausgaben.

das wusste ich jetzt nicht, denn Nachzahlung oder Erstattung gibt man nicht an, und die monatlichen Abschlagzahlungen sind ja tatsächlich letztes Jahr geflossen, deswegen ging ich davon aus, dass es auch fürs letzte Jahr angegeben werden muss.

Ja eben, „(2) Ausgaben sind für das Kalenderjahr abzusetzen, in dem sie geleistet worden sind.“

und die Zahlungen sind letztes Jahr geflossen (bisher gab’s immer eine Gutschrift). Jetzt bin ich verwirrt!

Die abschließende Gutschrift oder Nachzahlung kann erst fließen, wenn die Abrechnung vorliegt. D.h. für 2022 sind die Vorauszahlungen in 2022 und die Gutschrift für 2021 (die in 2022 geflossen ist) anzusetzen.

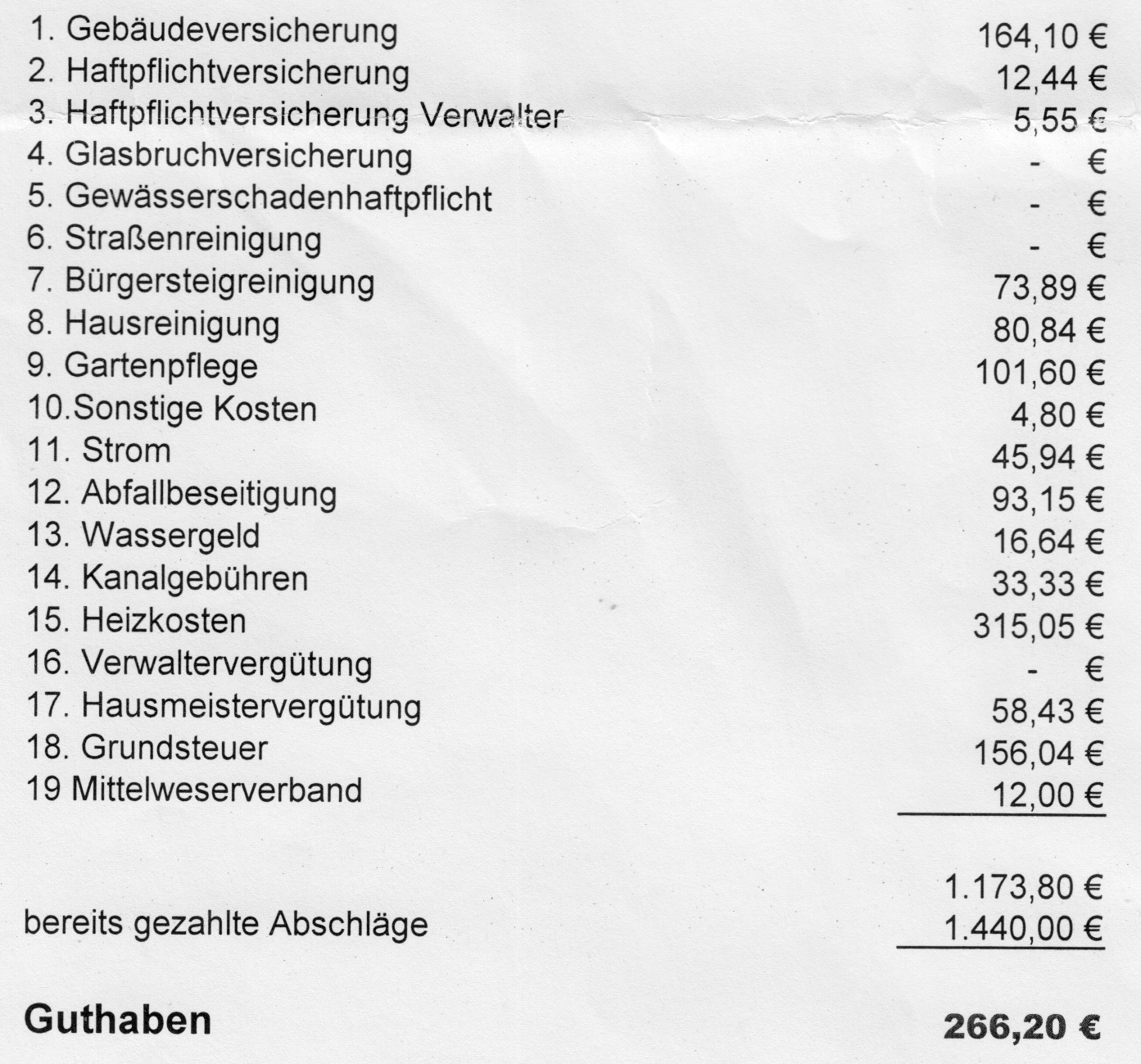

Die Vorauszahlungen sind ja für alle Nebenkosten, also auch solche, die sich nicht steuermindernd auswirken. Das ist (weil ich am schnellsten dran kam) die NK-Abrechnung für 2018:

(bevor sich jemand echauffiert, dass die Haftpflichtversicherung für den Verwalter nicht rechtens war: ja, das wurde, leider zu spät, so dass einiges verjährt war, bereits moniert, und in den neueren Abrechnungen ist es nicht mehr enthalten). So, es sind also 120 Euro/Monat Vorauszahlung. Aber es sind etliche Positionen, die bei der Steuererklärung wegfallen. Was mich, so nebenbei, interessieren täte, ist, ob die Vermieterin die Grundsteuer bei ihrer Steuererklärung angibt. Ich habe gerade recherchiert und herausgefunden, dass Vermieter die Grundsteuer angeben können, aber nur, wenn sie sie selbst tragen, was im vorliegenden Fall offensichtlich nicht der Fall ist.

So, aber zurück zum eigentlichen Problem: monatliche Vorauszahlung für Nebenkosten 120 Euro, von denen aber nur ein Teil steuerrelevant ist. Wie schlüsselt man das auf und verrechnet es mit dem Guthaben bzw. bei Bedarf mit der Nachzahlung?? Ich habe das bisher immer so gemacht (aber wie gesagt, die Nebenkostenabrechnung ist noch nie so spät gekommen ), dass ich die Beträge der Abrechnung für das Jahr X bei der Steuererklärung für das Jahr X angegeben habe.

da bist Du nicht alleine, sehr viele Leute handhaben das so. Der Übergang zum (eigentlich relevanten) „Nebenkosten-Jahr“, für das die Zahlung (= Erstattung des Guthabens) im jeweiligen Jahr geflossen ist, wird Dich nur in diesem Jahr 2022 etwas Überwindung kosten, weil es Deiner rational-analytischen Denke widerspricht, die selben Kosten in zwei aufeinander folgenden ESt-Erklärungen anzugeben. Danach wird das aber wieder im regelmäßigen Rhythmus (eben um ein Jahr verschoben) weiterlaufen.

Wenn nur ein Teil der abgerechneten Nebenkosten eine Rolle spielt, ist es völlig in Ordnung, wenn die Vorauszahlungen nicht gesondert per Dreisatz auseinandergepflückt werden und nur der bei Abrechnung ausgewiesene Gesamtbetrag angesetzt wird, nur eben aus der Abrechnung, die im jeweiligen Steuerjahr erfolgt ist (und nicht für dieses Jahr).

Angesichts der von Jahr zu Jahr nicht besonders stark schwankenden Beträge wird sich an diesem Vorgehen - in der ESt-Erklärung für 2022 den Wert aus der 2022 vorgelegten Abrechnung für 2021 ansetzen, obwohl dieser auch schon in der Veranlagung für 2021 berücksichtigt worden ist, und dann künftig beim Bezug auf das Jahr bleiben, in dem (und nicht für das) die Abrechnung und damit auch die Zahlung erfolgt ist, niemand am Finanzamt kratzen, weil die Alternative - alle vier noch nicht festsetzungsverjährten Jahre nochmal „aufmachen“ und geänderte Bescheide erlassen, die sich nur unwesentlich von den bereits ergangenen unterscheiden - mit einigem Aufwand ohne sichtbaren Ertrag verbunden ist, den man im ungünstigsten Fall dann auch noch gegenüber der Innenrevision rechtfertigen muss.