Schade. In den Medien werden die auch nie genannt.

Ich fände es aber wichtig zur Prävention für andere, wenn Details bekannt würden.

Das klingt für mich, als ob ein vermeintlicher Bankmitarbeiter angeboten hätte, das Guthaben auf einem anderen Konto zu „parken“, um es vor dem vermeintlichen Diebstahl zu retten.

(Exkurs: Analog zu den falschen Polizisten, die Bargeld und Wertsachen aus Häusern abholen, weil in der Nachbarschaft vermeintlich Einbrecher unterwegs sind.)

Keine Ahnung, ob man das erzählen sollte.

Wenn meine Vermutung wie oben stimmt, dann war die Commerzank nicht die Schuldige der Malaise.

Wenn sich die Tante zukünftig nicht an die einfachsten Sicherheitsregeln hält, nutzt der Wechsel der Bank auch nichts.

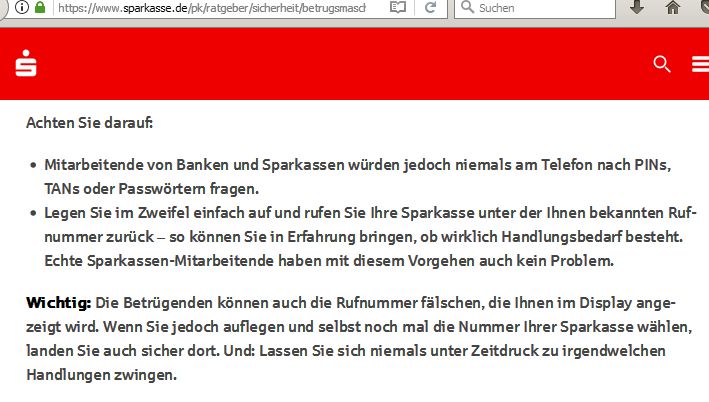

Nein. Der richtige Tipp lautet: Bei derartigen eingehenden Anrufen sofort den Hörer auflegen.

Die Bank oder Polizei selber anrufen - mit selbstgetippter Tel.Nr. - und nachfragen.

Das war schon immer so, auch als es noch keine IBANs gab.

Mööönsch Karl, Dein Beispiel ist weltfremd.

Wenn ich eine Rechnung bezahlen möchte, dann liegt die Rechnung vor meiner Nase und ich schreibe den Betrag und die IBAN von der Rechnung ab. Warum soll dabei irgendeine fremde IBAN eine Rolle spielen?