im Zuge der politischen Hilfen für die Wirtschaft wurde auch massiv am §240 BGB rumgeschraubt.

Ich befürchte, dass diese Neuregelung zwar gutgemeint, aber nicht gut gemacht wurde. Und die Folgen für die Dauerschuldverhältnisse sind nicht abzusehen. Ist es doch mit dieser Erweiterung möglich, sowohl Mietzahlungen als auch Strom, Wasser oder Darlehensraten mit Verweis auf Corona und einer eidesstattlichen Versicherung erst einmal einzustellen.

Klar, die Arbeitnehmer, Mieter und Konsumenten sollen entlastet werden, aber dahinter verbirgt sich ein ganzer Rattenschwanz an Problemen.

Sehe ich gerade zu schwarz (als Buchhalter muss man immer das Schlimmste annehmen ) oder ist diese Änderung eines der fundamentalsten Paragraphen des BGB noch nicht ins Bewusstsein der Bürger gesickert? Zugegeben, solch trockener Kram mit Paragraphen und so ist nicht jedermanns Sache, aber ein bisschen mehr Interesse, auch in den Medien, fände ich schon schön. @C_Punkt, was sagst du dazu? Spielt ihr schon Worstcase-Szenarien durch?

Artikel 240 EGBGB wird neu mit Leben gefüllt, nicht §240 BGB. Der sieht so aus:

Ich ja, die Bank eher nicht. Kann ich aber nicht mit Bestimmtheit sagen. Was wir bisher bemerken:

die Kunden nehmen freie Kreditlinien massiv und flächendeckend in Anspruch

uns erreichen Anfragen zu Tilgungsaussetzungen zum 31.3., bei manchen aus Vorsicht, bei manchen vermutlich aus Not

wir nehmen großes Interesse an den KfW-Programme wahr

die Liquidität im Markt nimmt ab, Verbindlichkeiten/Forderungen zwischen Kreditinstituten werden abgebaut (die Guthaben bei der EZB haben sich Anfang letzter Woche schlagartig um 90 Mrd./30% reduziert)

Bei einzelnen Instituten werden teilweise erhebliche Aufschläge im Interbankenhandel verlangt

Letzten Endes alles wie bei Lehmann, nur daß diesmal die Schockwelle aus der Real- in die Finanzwirtschaft läuft und nicht andersherum.

Was die Kunden berichten:

große Unsicherheit in allen Bereichen

Investitionen werden gestoppt oder verschoben

Kurzarbeit kommt bei vielen bzw. ist schon beantragt

Liquiditätsengpässe drohen bei einigen ab Ende April

Aber das Hauptproblem ist, daß wir durch die Regulierung in den letzten zehn Jahren in unseren Möglichkeiten sehr limitiert sind. Einem Unternehmen Geld zu leihen (egal, woher das kommt und unabhängig davon, daß wir nur 10% des Risikos tragen), daß in einen Liquiditätsengpaß hineinläuft, ist rechtlich an sich schon schwierig (Insolvenzverschleppung), aber für Kreditinstitute ist das heute ein Riesenproblem. Ich muß das Unternehmen quasi umgehend als gefährdet einstufen, was es mir praktisch unmöglich macht, diesem noch Geld zu leihen. BaFin und Bundesbank arbeiten wohl an neuen Vorgaben, aber wie schnell die kommen, weiß ich nicht.

Meine Hauptsorge geht noch viel weiter: alle Staaten werden Programme auflegen und auch die, die eh schon schwach auf der Brust sind, wegen der Kreditaufnahmen aus der Zeit der Finanzkrise. Ich bin nicht sicher, wie viel die Märkte noch an Verschuldung akzeptieren.

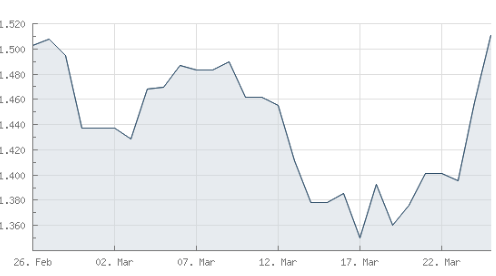

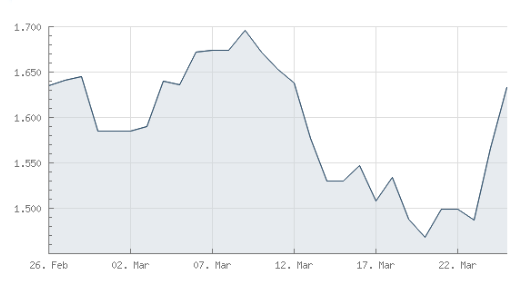

Ach ja, nach kurzem Zögern reagiert der Goldpreis „richtig“(@anon40662036):

Interessierte Nachfrage: Wie viel Geld ist überhaupt noch „übrig“? Irgendwoher muss die Knete ja kommen. Und wenn es nur der gute Name ist, mit dem bezahlt wird. Ich habe z.B. derzeit im Autohaus die Situation, dass die Creditplus die Raten für die Händlerrefinanzierung „freiwillig“ aussetzt (wahrscheinlich eher, um die ganzen Anträge zur Ratenaussetzung nicht bearbeiten zu müssen), die Cosmo als Herstellerbank eisern an ihren Raten festhält. Ich habe heute Abend mit meinem Mann darüber gesprochen und bin deswegen auf die Suche gegangen und habe diesen Artikel gefunden, der meine Befürchtungen bestätigt. Du übrigens auch. Die Folgen für die Realwirtschaft sind nicht mal ansatzweise absehbar.

Danke dir übrigens für deine wirklich aufschlussreiche Antwort.

Naja, das kommt darauf an, wen Du fragst. Die Notenbanken können Geld in unbegrenzter Höhe erschaffen. Nur die Staaten brauchen jemanden, der es ihnen leiht, wenn sie Anleihen zur Finanzierung der Programme plazieren wollen. Das ist der Markt und was der noch mitmacht, weiß ich nicht. Aber schon Mario „whatever it takes“ Draghi hat uns ja schon spüren lassen, daß er im Notfall auch nicht davor zurückschreckt, das Finanzierungsverbot von Staatsdefiziten über Bord zu werfen. Frau Lagarde ist Politikerin, nicht Volkswirtschaftlerin. Also wird sie das gleiche Spiel spielen. Insofern ist zu befürchten, daß der Schuldenaufbau weitergeht. Aber er wird ein Ende finden, zwangsläufig, irgendwie.

Was die Folgen für die Wirtschaft angeht: mir fällt täglich ein bißchen mehr ein, was bald mehr oder weniger fehlen wird. Friseure, Kioske, Restaurants, Hotels, Putzfrauen, Babysitter. Wobei da auch diesem Anfang ein Zauber innewohnen wird: vielleicht fällt ein großer Teil der Schwarzarbeit weg. Hilfe bekommt schließlich nur, wer reale Einkommen nachweisen kann, die nun weggefallen sind.

So um diese Zeit, wenn die Kinder endlich im Bett sind und ich allein auf der Couch sitze, lasse ich meinen Gedanken freien Lauf und - wie gesagt - da kommt immer mehr, was mir einfällt. Nicht nur rein wirtschaftlich, sondern auch gesellschaftlich. Die Finanzkrise hat in Segmenten etwas geändert, was bei vielen nicht angekommen ist. Ich glaube, das Virus wird viel länger und breiter wirken. In vielerlei Hinsicht.

Es wird ja inzwischen diskutiert ein Exit aus dem lockdown- der ganz sicherlich, zeitlich begrenzt, unumgänglich war- aber dessen Folgen, je länger er dauert inakzeptabel und gefährlich sind. Und vielleicht gesamtgesellschaftlich negativ gravierender, als die Pandemie selber.

(Beitrag editiert www Team)

Ich frage mich, ob man sich das nicht perspektivisch langsam einmal fragen muss.

Mein Eindruck ist, dass zunächst alle schockiert waren von den lange verdrängten Entwicklungen und dann ausschliesslich epidemiologisch gehandelt wurde und mit großer Verzögerung die Folgen auf wirtschaftlicher Ebene ins Bewusstsein gedrungen ist. Man war sozusagen im Stressmodus und hat wichtige Konsequenzen nicht zu Ende gedacht.

Ich bekomme das Gefühl, dass es völlig inakzeptabel ist, diese Form der Stilllegung länger als noch 2-3 Wochen durchzuführen. Und das auch nur, um Zeit zu gewinnen und über das große Thema „Loslassen“ nachzudenken.

Und , ganz unbedingt einige wesentliche Dinge im Wirtschaftssystem für die Zukunft anders aufzustellen, z.B. den Gesundheitssektor, aber nicht nur den.

Wir sehen seit gut zehn Jahren eine massive Überbewertung von Staatsanleihen.

Es handelt sich um das größte Marktsegment auf diesem Planeten.

Jede Blase platzt irgendwann.

Mit fehlt die Phantasie, um mir alle Folgen des Platzes der Blase bei den Staatsanleihen auszumalen. Daß Guthaben bei Kreditinstituten dann tatsächlich sicher sind, vage ich aber zu bezweifeln. Was auch der Grund dafür ist, daß Geldanlage jenseits eines Liquiditätspuffers bei mir seit zwölf Jahren nur noch in Form von Immobilien, Gold und Silber stattfindet.

Ja, deswegen habe ich vieles verpaßt, was sich in der Zeit an anderen Märkten abgespielt hat, aber abgerechnet wird zum Schluß.