Gemäß einem Bericht von n-tv ist die Bilanzsumme der EZB seit Beginn der Corona-Krise, und die währt jetzt 21 Monate, um 3,6 Billionen Euro, auf nunmehr 8,38 Billionen Euro, gewachsen.

Mit anderen Worten: Die EZB pumpt unter Christine Lagarde jeden Monat 171 Milliarden Euro in den Markt, das sind täglich 5,7 Milliarden Euro.

Im Zusammenhang mit der NULL-Zins-Politik der EZB ist das wohl auch der Grund für die exorbitante Steigerung der Immobilienpreise.

Meine Frage hierzu: Mich würde mal interessieren, wohin dieser gewaltige Geldbetrag hingeflassen ist, wer davon partizipiert.

Vereinfacht gesagt, wurde ein Großteil davon an Kreditinstitute verliehen und die haben das Geld dann weiterverliehen: an Privatpersonen, an Unternehmen und an Staaten (in Form von Wertpapieren).

Und ja: die Interpretation, daß die Preisentwicklung bei Vermögensgegenständen wie Immobilien, Aktien, Rohstoffen und insbesondere Anleihen etwas mit der lockeren Geldpolitik der Notenbanken in den letzten 13 Jahre zu tun hat, ist durchaus richtig.

Die EZB kauft doch auch Staatsanleihen von Mitgliedsländer der Eurozone zum Ausgabekurs auf, die am Markt niemand mehr haben will und damit nahezu wertlos sind. Mich würde mal interessieren welche Staatsanleihen welcher Länder die EZB da aufkauft.

Es gibt keine nahezu wertlosen Anleihen von EU- bzw. Euro-Staaten. Selbst die Anleihen von Griechenland waren nahe davon entfernt, „nahezu wertlos“ zu sein, als wir auf dem Höhepunkt der Griechenlandkrise waren.

Wer Schulden hat profitiert von der (in den meisten Fällen) folgenden Inflation dieser Geldschwemme, also vor allem Staaten, Unternehmen, Investoren und Spekulanten.

Bezahlt wird es vor allem durch Sparer und Arbeitnehmer deren Entgelte nicht mit der Inflationsrate wachsen.

Von Inflation profitiert praktisch niemand. Man kann natürlich Beispiele konstruieren, bei denen man sich auf Einzelaspekte bei bestimmten Gruppen fixiert, aber das greift in den allermeisten Fällen zu kurz, weil Unternehmen - als Beispiel - eben nicht nur Schulden machen, sondern auf mannigfaltige Weise am Wirtschaftsleben teilnehmen. Ganz banal: wenn die Konsumenten davon ausgehen müssen, daß ihr Tageseinkommen abends nicht mehr für das Abendessen reicht, werden sie gewiß nicht über den Erwerb einer neuen Schrankwand oder einer Küchenmaschine nachdenken.

Staaten haben nicht nur Schulden, sondern auch Forderungen, die in gleichem Maße an Wert verlieren. Spekulanten (wie auch immer man die Gruppe definieren will) spekulieren nicht nur auf steigende Zinsen, auch auf steigende Aktienkurse oder steigende Anleihepreise. Beides ist in Inflationszeiten nicht unbedingt der sprichwörtliche Burner.

Nach allem, was man so hört, sind gerade Privathaushalte im Verhältnis zum Nettoeinkommen die am stärksten verschuldeten Wirtschaftssubjekte. Zumindest auf einer Seite profitieren die also unmittelbar und als erstes von höherer Inflation, während sie zumindest bei mäßiger Inflation über die tariflichen Gehaltserhöhungen auf der anderen Seite abgesichert sind.

Die griechischen Anleihen wollte am freien Markt niemand mehr haben, die EZB hat sie daraufhin zum Ausgabekurs zurückgenommen.

Im übrigen hat sich die Verschuldung Griechenlands seit der Finanzkrise 2008 verdreifacht, von einer Lösung der Griechenlandkrise kann also keine Rede sein.

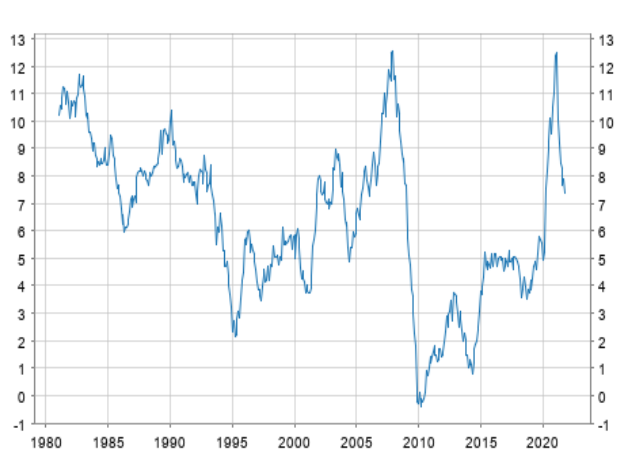

Soweit ich mich erinnern kann, hat zu DM-Zeiten die damalige Deutsche Bundesbank regelmäßig das Geldmengenwachstum M3 veröffendlich, es lag damals immer im einstelligen Bereich. Im Januar 2021 betrug das Geldmengernwachstum 12,5 %. Das ganze erzeugt für mich Assoziation zu den 1920er Jahren, das Ende der hochgepriesenen Gemeinsamen Währung naht.

Mit Verlaub: das ist grober Unsinn und vor allem in sich widersprüchlich. Die EZB hat Staatsanleihen immer nur über die Börsen gekauft und damit (offensichtlich) zum Marktpreis, der auch nach Deinen (übertreibenden) Aussagen eben unter dem Ausgabepreis bzw. dem Nominalwert lag.

Das kann man natürlich so schreiben - ganz ohne stichhaltige Begründung -, aber davon wird so eine Aussage ja nicht richtig. Tatsache ist, daß der Euro am Binnenwert (also letztlich der Inflation) stabiler war und ist als die D-Mark und der Außenwert über den Betrachtungszeitraum von inzwischen 20 Jahren weniger stark schwankte als der Kurs der D-Mark (z.B. ggü. dem Dollar). Der Euro tat also genau das, was er sollte.

Mal abgesehen davon, daß das fast ein Jahr her ist: hast Du irgendeine Idee, was in Europa im Januar 2021 anders war als im Januar 2020?

Die Jahreswachstumsrate der weit gefassten Geldmenge M3 lag im Januar 2021 bei 12,5 % nach

12,4 % (von 12,3 % revidiert) im Dezember 2020.

In der gestrigen ARD-Sendung „plusminus“ kam Tobias Linzert von der EZB zu Wort. Daß die EZB die Geldmenge in astronomische Höhen treibt wurde dabei verschwiegen.

Daß es das Programm gibt, bestreitet niemand. Was ich bestreite ist a) daß die EZB wertlose Anleihen aufkauft und b) das auch noch zum ursprünglichen Ausgabepreis. Ich bestreite weiterhin, daß ein außergewöhnlich hohes Geldmengenwachstum in einem Monat, der zudem noch fast ein Jahr zurückliegt, ein Problem darstellt. Erst recht, wenn der Vergleichsmonat einer ist, in dem die Pandemie faktisch noch keine Rolle spielte.

Gerade dann sollte man mit Schlußfolgerungen vorsichtig sein. Am Markt laufen die Griechen, dank Abschlag, hervorragend.

Und Rückkauf (hier speziell das Reverse-Repo-Programm der ECB (dazu gibt’s im deutschen Wikipedia nichts)) ist ein kurzlaufendes Finanzinstrument. Die Anleihen dienen dabei als Kollateral und waren in 2017/2018 sehr beliebt, weil sie so günstig am Markt angeboten wurden, man quasi für einen Tag aus 0.80 EUR einen 1.00 EUR machen konnte, und obendrein mußte man nur 0.79 EUR zurückzahlen (bildlich gesprochen).

Ich geh mal davon aus, dass niemand einen Kredit aufnimmt um das Geld dann bei 0 % auf dem Sparkonto zu parken sondern damit halbwegs sinnvoll wirtschaftet bzw. es in Immobilien investiert.

Pauschal kann man die Frage natürlich nicht beantworten. Man kann aber nicht bestreiten, dass einige Privathaushalte (nämlich die mit Schulden), einige Spekulanten und einige Unternehmen von einer höheren Inflation profitieren.

Spekulanten spekulieren z. B. auch auf steigende Rohstoffpreise, Immobilienpreise usw. - die dürften von einer Inflation meist profitieren (wenn nicht andere Faktoren mit einspielen oder die Inflation schon eingepreist ist).

Deutschland hat hohe Forderungen (rund 1 Billion Target-Forderungen an andere EU-Länder). Da diese in der Praxis sowieso uneinbringlich sein werden, ist es relevanter, dass die rund 2 Billionen Staatsverschuldung durch eine Inflation abschmelzen. Die meisten anderen EU-Staaten haben kaum Forderungen und anteilig viel höhere Schulden - die meisten Regierungschefs dürften eine hohe Inflationsrate also nicht sehr tragisch finden.

Erkläre mir mal den Unterschied von „einige“ (Deine Aussage) und „praktisch niemand“ (meine).

Ja, das ist total der Burner, wenn man statt einer Million Gewinn 100 Millionen macht und gleichzeitig das Brötchen nicht mehr 50 Cent, sondern 50 Euro kostet.

In der Praxis sind auch die Forderungen der Deutschen ggü. der Rentenkasse uneinbringlich. Da ist es doch gut, daß niemand diese Forderungen fällig stellt und die Rentenversicherung einfach dann zahlt, wenn sie zahlen muß. Genauso stellt es sich mit den TARGET-Salden dar. Wenn die „Gläubiger“ die Währungsunion nicht verlassen, gibt es weder Anlaß noch Grund, die Werthaltigkeit der Forderungen in Frage zu stellen. Und selbst wenn - z.B. - die Griechen austräten, hätten die Forderungen Bestand. Man müßte dann eine Lösung finden, über welchen Zeitraum die Verbindlichkeiten zu begleichen wären. Angesichts der Gesamtverschuldung sind die knapp 100 Mrd. zwar nicht irrelevant, aber letztlich machen sie den Kohl auch nicht fett.

Das mag daran liegen, daß sie in aller Regel a) nicht am Erfolg ihrer Amtszeit gemessen werden und b) keine volkswirtschaftliche Ausbildung haben. Was sie natürlich nicht daran hindert, zu dem Thema Kommentare abzugeben. Ist hier ja auch nicht anders.