Hallo zusammen, kann ich mit einer beglaubigten Vorsorgevollmacht problemlos meiner Mutter ein Girokonto eröffnen? Ich muss ihr Konto trennen bisher mit ihrer Sohn zusammen gewesen Konto,aber da er ins Heim geht, muss ich ihr eigenes aufmachen wo ihre Rente,Pflegegeld, Grundsicherung drauf kommt und Mieten davon abgezogen werden.Die Bank fragte mich ob meine Mutter noch geschäftsfähig ist und unterschreiben kann, als ich ein Termin dafür haben wollte. Ich habe ja gesagt. Aber meine Mutter hat eine Demenz eigentlich ist sie ja nicht geschäftsfähig, aber ist das der Bank wichtig? Könnten sie das ablehnen? Wenn ich sage sie kann nicht unterschreiben? Wir hilfreiche Antworten wäre ich sehr dankbar.

Solange sie nicht für geschäftsunfähig erklärt worden ist, ist sie geschäftsfähig. An Deiner Stelle würde ich Deine Mutter jetzt unterschreiben lassen, wenn sie noch problemlos die bei der Bank hinterlegte Unterschrift leisten kann.

2 „Gefällt mir“

Bei der Bank ist kein Unterschrift von ihr hinterlegt. Sie kann auch nicht zur Bank kommen ist bettlärig.

Demenz Anzeichen hat sie auch noch. Ich weiß nicht, ob die Bank das so akzeptiert, ohne sie, ein Konto zu eröffnen.

Das kommt darauf an, was in der Vorsorgevollmacht steht, und um welche Bank es sich handelt. Denn diese handhaben das offenbar unterschiedlich streng.

Oftmals wird von den Banken eine spezielle Bankvollmacht verlangt, welche natürlich noch zu Zeiten abgeschlossen werden muss, wo die betreffende Person handlungsfähig ist.

Dabei sollte sie gemeinsam mit dem Bevollmächtigten in die Bank kommen, beide sich ausweisen, und dort unterschreiben.

Aus Erfahrung kann ich aber sagen, dass es sogar dann noch Probleme geben kann! Ich sollte bei Eintritt der Pflegebedürftigkeit mit der schwerkranken bettlägerigen Person zur Bank kommen,

und die Erlaubnis für Zugriffe aufs Konto noch mal bestätigen lassen🤦🏻♀️

(Lag vielleicht daran, dass sie dort mal von einem leider erfolgreichen sogenanntem „Enkeltrick“ berichtet hatte😐)

Jedenfalls sehe ich bisschen schwarz mit deinem Plan.

Alternativ könnte ja der Sohn aus dem vorhandenen Konto „aussteigen“,

oder du legst ein Konto auf deinen Namen für die Mutter an. Allerdings sehe ich in letzterem Fall wieder andere Probleme, bei Überweisung von Rente, und anderen Geldleistungen…

Frag einfach mal in verschiedenen Banken, wie sie das handhaben.

Viele Grüsse

1 „Gefällt mir“

Das ist so nicht richtig. Die Frage der Geschäftsfähigkeit richtet sich nach objektiven Kriterien, die zum Zeitpunkt der Abgabe einer Willenserklärung vorliegen müssen. Daher eben auch der Wunsch nach dem persönlichen Erscheinen und in Notarurkunden immer der Hinweis, dass sich der Notar vor Beurkundung davon überzeugt hat, dass die Beteiligten noch geistig ausreichend auf der Höhe sind (und trotzdem die ganzen Verfahren, in denen dies dann immer wieder - teils auch erfolgreich - bestritten wird).

1 „Gefällt mir“

Wie steht es denn in dieser Situation mit der Kompetenz Desjenigen der die Geschäftsfähigkeit beurteilen soll/will?

Da könnte doch dem Missbrauch Tür und Tor geöffnet sein, besonders wenn es um viel Geld geht. Stichwort: gierige Erben.

Was sind die „objektiven“ Kriterien?

1 „Gefällt mir“

Hallo,

kommt auf den Inhalt der Vorsorgevollmacht an. Wenn es sich um eine Generalvollmacht handelt oder Finanzgeschäfte ausdrücklich genannt sind, sollte das im Prinzip gehen. Kreditinstitute verlangen aber zusätzlich zur Vorsorge-/Generalvollmacht in der Regel zusätzliche Vollmachten auf ihren eigenen Formularen. Nun gibt es Urteile, nach denen dieses Verlangen in vielen Fällen als unzulässig verworfen wurde. Das hilft einem aber nur bedingt weiter, wenn man Schalter steht und mit der eigentlich wirksamen und gültigen Vollmacht steht und der Mitarbeiter sich schlichtweg weigert.

Die Unterschrift ist definitiv hinterlegt, weil das ja Voraussetzung dafür ist und war, dass sie überhaupt über ihr eigenes Konto verfügen konnte.

Wichtiger wäre geschäftsfähig bzw. erkennbar zurechnungsfähig.

Wenn es sich wirklich um ein Gemeinschaftskonto handelte, dann kann da nicht einer einfach aussteigen, sondern das Konto muss von beiden gekündigt werden und derjenige, der will, macht dann wieder ein neues Einzelkonto auf.

Man kann nie ausschließen, dass es am Ende doch irgendeiner so macht, aber es ist weder zulässig noch richtig noch vernünftig.

Das Problem fängt schon damit an, dass der wirtschaftlich Berechtigte anzugeben ist und es ziemlich doofe Konsequenzen nach sich ziehen kann, wenn man an der Stelle unrichtige Angaben macht.

Die beste und sauberste Lösung wäre, sich die entsprechenden Formulare für eine Bankvollmacht zu besorgen, sich für eine Vollmachtvariante zu entscheiden (Vollmacht für den Todesfall, bis zum Tode oder über den Tod hinaus), diese auszufüllen, von der Mutter unterschreiben lassen und dann das Konto zu eröffnen.

Im Gegensatz zu einer Vorsorge-/Generalvollmacht muss man dann auch nicht immer die Vollmacht zur Bank mitschleppen und kann sogar online-Banking betreiben.

Gruß

C.

1 „Gefällt mir“

Abgesehen von den „Demenz-Anzeichen“ ist die Frau bettlägerig…

Und so wie ich das kenne, müssen beide Beteiligten in der Bankfiliale anwesend sein, und sich dort legitimieren.

Wenn sie das könnte, gäbe es die Frage nicht, dann kann sie gleich selbst ein Konto eröffnen.

Zudem sind in der Bankvollmacht nicht automatisch Konto-Eröffnungen inbegriffen. Das scheint noch mal ein spezieller Punkt, der zu beachten ist.

1 „Gefällt mir“

Aus gutem Grund schrieb ich „besorgen“ und nicht „hinfahren und dort ausfüllen“. Und nein: man muss nicht persönlich anwesend sein, um eine Vollmacht zu erteilen. Andernfalls wäre das alles bei online-Banken etwas knifflig. Die Legitimation ist schon vor langer Zeit bei der ursprünglichen Kontoeröffnung erfolgt, in deren Zuge auch die Hinterlegung der Unterschrift erfolgt ist.

Aber ja: da könnte man sich quer- und auf den Standpunkt stellen, dass das die Legitimation für ein anderes Konto bzw. einen anderen Kundensatz war. Eventuell muss man da noch ein bisschen diskutieren oder bspw. auf ein VideoIdent-Verfahren ausweichen. Ggfs. ginge auch Postident, wenn der freundliche Mitarbeiter der Post auf dem Dorf so etwas machen kann.

Nicht zuletzt kann man natürlich versuchen, die Karte der General-/Vorsorgevollmacht zu ziehen, auch wenn das in der Regel schwierig ist.

Doch man muss persönlich anwesend sein.

Die Legitimation des Vollmachtgebers ist zwar schon mal erfolgt, falls er in der Bank schon mal Kunde gewesen,

aber nicht die Legitimation dieser Aktion.

Und ja, bei Direktbanken läuft es über Postident,

da muss derjenige dann persönlich zur Bankfiliale. Auch nicht besser.

Nein, muss man nicht.

Mag sein, dass ich den Sachverhalt falsch verstehe, aber es geht für meine Begriffe darum, dass bei der gleichen Bank ein Einzelkonto eröffnet werden soll, bei der derzeit ein Gemeinschaftskonto besteht. Dann ist natürlich die Legitimation schon erfolgt. Dabei geht es um die Frage, ob es sich bei der Person, die sich da vorstellt, um die handelt, die sie angibt, zu sein.

Personalausweis, ein Blick auf den Menschen, Person legitimiert. Und zwar ganz unabhängig vom Vorgang. Zur zukünftigen Vereinfachung bzw. Identifikation bei Aufträgen hinterlegt man eine Unterschriftenprobe. Diese wird zwar in der Regel bei den Kontounterlagen verwahrt, aber das liegt nicht daran, dass man sie nie mehr für etwas anderes verwenden dürfte, sondern daran, dass es in der Regel bei Privatpersonen eben nur die Kontounterlagen gibt. Bzw. in der EDV eben einen Kundensatz. Das hindert aber niemanden daran, die gleiche Legitimation für einen anderen Vorgang - also bspw. die Eröffnung eines weiteren Kundensatzes - zu verwenden. Das ist übrigens auch ganz unabhängig davon, ob die Person inzwischen drei Personalausweise überlebt hat.

Zur Erinnerung:

Wahrscheinlich meinst Du Postfiliale. Aber siehe oben: eine neue Legitimation ist dem Grunde nach nicht erforderlich.

Ja, sorry, hab mich verschrieben … Lässt sich oben nicht mehr ändern🤷🏻♀️

Christian, wenn das so einfach wäre, könnte doch jeder/jede mit so einem unterschriebenen Blatt kommen.

Die Banken sind da aus gutem Grund sehr vorsichtig,

und wollen sich deswegen der zweifellosen Zustimmung versichern.

Auch beim Postident muss man nirgends hinfahren - das geht auch mit internetfähigem Handy mit Kamera ![]()

Das wäre dann aber nicht Postident sondern „Video-Ident“ ![]()

Das ist ein Thema, mit dem Jura-Studenten zu Beginn des ersten Semesters gleich in der 1. BGB-Vorlesung in Kontakt gebracht werden, über das Du in jedem zivilrechtlichen Basiswerk mehr oder weniger viele detaillierte Kapitel findest, über das eigene Bücher geschrieben worden sind, …

Zunächst einmal wird niemand in Deutschland für „geschäftsunfähig“ erklärt. Ein solches Rechtsinstitut gibt es schlicht und ergreifend nicht, auch wenn es immer wieder behauptet wird. Jemand kann sich in einem Zustand befinden, in dem er nicht geschäftsfähig ist, z.B. gilt das grundsätzlich für Kinder bis zu sieben Jahren oder für Menschen die sich in einem Geisteszustand befinden, der die freie Willensbildung dauerhaft ausschließt. Und wenn sich hierauf jemand berufen will, muss er einen entsprechenden Nachweis erbringen bzw. es gibt Situtionen, in denen von Amts wegen eine Prüfung stattfindet. Das passiert im 2. Fall regelmäßig duch ein entsprechendes medizinisches Gutachten, das im Zweifelsfall durch ein Gericht im Rahmen z.B. eines Betreuungsverfahrens dann beauftragt wird. Der Betroffene wird im Rahmen eines solchen Verfahrens aber nicht für geschäftsunfähig erklärt, sondern das schärfste Schwert des Betreuungsrechts ist in besonders schweren Fällen dann der Einwilligungsvorbehalt, der vom Gericht zusammen mit der Bestellung eines Betreuers ausgesprochen wird. Hiernach kann der Betroffene dann keinerlei eigenen rechtsgeschäftlichen Erklärungen mehr mit unmittelbarer Wirkung gegenüber Dritten abgeben, sondern Bedarf zu deren Wirksamkeit immer der Einwilligung des gesetzlichen Betreuers.

Natürlich sind medizinische Gutachtern kein Zollstock, keine Waage und keine Uhr, und so kommt es immer mal wieder - gerade wenn die Frage einer Geschäftsfähigkeit erst im Nachhinein geklärt werden soll und der Betroffene zwischenzeitlich zudem auch noch eine Verschlechterung des Gesundheitszustands erfahren oder sogar gestorben ist - zum Streit darüber, ob eine Geschäftsfähigkeit zu einem bestimmten Zeitpunkt bestanden haben mag, oder auch nicht. Da gibt es dann z.B. bei Demenz dann auch immer noch das Problem der so genannten „hellen Momente“, in denen jemand zu einem bestimmten Anlass und Thema dann - trotz ansonsten schon stark eingeschränkten Möglichkeiten - durchaus in der Lage war/gewesen sein soll, eine rechtswirksame Erklärung abzugeben. Das mündet dann oft in wahre Gutachter- und Zeugenschlachten, und ein armes Gericht muss sich dann hiernach eine eigene Meinung bilden und zu einer Entscheidung kommen., die vielfach nicht perfekt sein kann, aber nun mal in die ein oder andere Richtung getroffen werden muss. Aber das wäre ja auch dann nicht anders, wenn, wie von Dir geschrieben, jemand postiv oder negativ die Geschäftsfähigkeit ganz grundsätzlich feststellen und jemandem dann „einen Stempel in den Pass drücken würde“.

Aber mir ist es z.B. auch schon in der anwaltlichen Praxis passiert, dass ich mich geweigert habe Vertrags- oder Testamentsentwürfe zu verfassen, wenn ich der Ansicht war, dass jemand deren Bedeutung nicht mehr ausreichend durchblicken konnte. Man hat ja keine Lust ggf. irgendwann mal vor dem Strafrichter zu stehen, weil man sich sonst ggf. anhören muss, Mittäter des ein oder anderen Delikts zu sein. Das mag ein Kollege dann ggf. anders sehen, aber das ist dann nicht mein Problem.

5 „Gefällt mir“

nein - es heißt trotzdem Postident ![]() und ist eben für die Menschen gedacht, die nicht mal eben zur Postfiliale tapern können

und ist eben für die Menschen gedacht, die nicht mal eben zur Postfiliale tapern können

Sichere, persönliche Identifikation mit POSTIDENT | Deutsche Post

1 „Gefällt mir“

Ich denke, dass Du das jemandem, der aus der Branche kommt, nicht erklären musst ![]()

1 „Gefällt mir“

Na meinetwegen … ich wusste nicht, dass dies bei der Post auch über Videochat geht.

Dann könnte man auch gleich das Video-Ident der Direktbank nehmen.

Wir wissen immer noch nicht, was in der beglaubigten Vorsorge-Vollmacht steht!?

Bezieht sie sich auch auf die Geldangelegenheiten?

Da steht : Vermögensvorsorge

-Sie darf mein Vermögen verwalten und hierbei alle Rechts Handlungen und Rechtsgeschäfte im In und Ausland vornehmen, Erklärungen aller Art abgeben und entgegennehmen, sowie Anträge stellen, abändern, zurücknehmen,

zum Beispiel:

-über Vermögensgegenstände jeder Art verfügen

-Zahlungen und Wertgegenstände annehmen

-Verbindlichkeiten eingehen

-Willens Erklärungen bezüglich meiner Konten, Depots und Safes abgeben. Sie darf mich im Geschäftsverkehr mit Kreditinstituten vertreten.

-Grundstücks Geschäfte:An und Verkauf von Grundstücken

-Erklärungen gegenüber dem Grundbuchamt abgeben

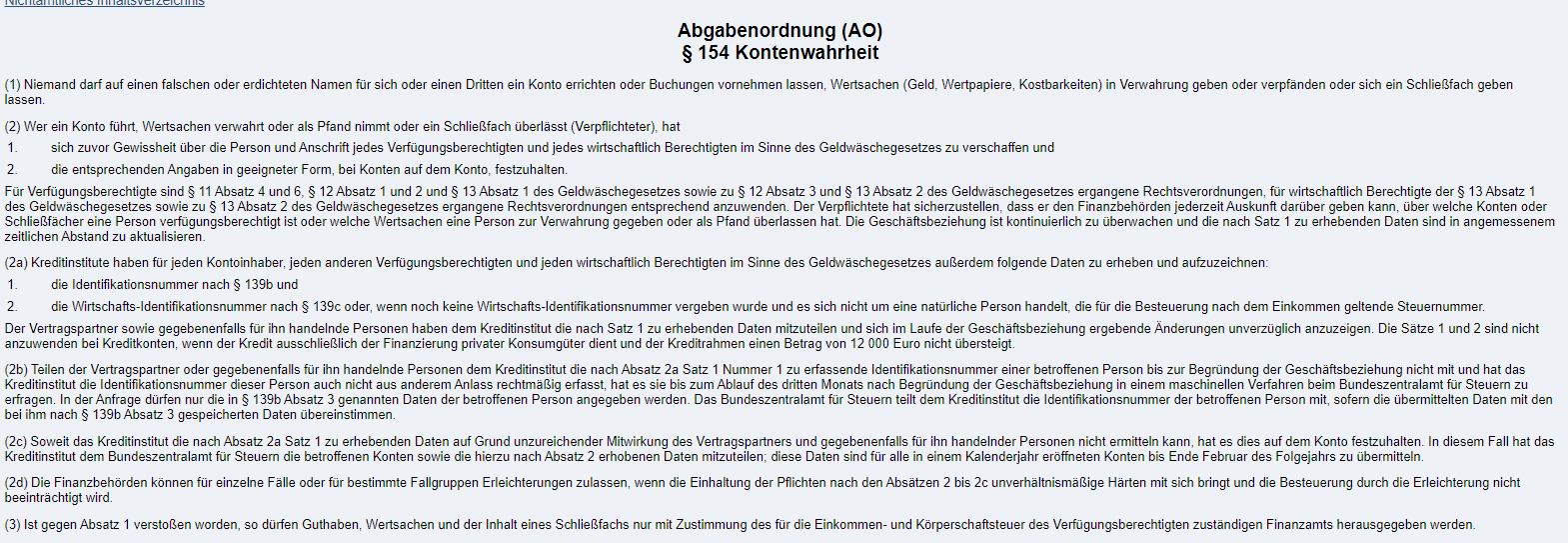

Fangen wir mal vorne an: der Gesetzgeber stellt an eine Vorsorgevollmacht und auch an eine Generalvollmacht keine Formerfordernisse, d.h. sie sind mit einfacher Unterschrift gültig. Dass eine darüber hinausgehende Legitimation bei der Eröffnung eines Kontos erforderlich ist, kommt aus dem Steuerrecht (ich erwähnte oben § 154 Abgabenordnung).

Nach der Legitimation ist dem Kunden jedes Geschäft mit dem Kreditinstitut allein mit einer Unterschrift möglich. Es macht null Sinn, dem Kunden mit eigenhändiger Unterschrift zu ermöglichen, sein ganzes Guthaben an einen unbekannten, aber in Not befindlichen Weißrussen zu überweisen, aber seine Identität bzw. die Echtheit seiner Unterschrift in dem Moment in Frage zu stellen, wenn er eine Vollmacht unterschrieben hat.

Natürlich wird man misstrauisch werden, wenn eine Vollmacht in gebrochenem Deutsch abgefasst und auf Dimitri Salukov mit Wohnsitz in Minsk ausgestellt ist. Aber wir reden hier ja von Tochter und Mutter.

Und wie gesagt: die Vorsorgevollmacht wäre ja im Grunde schon genug, um ein Konto eröffnen zu lassen. Die Sache mit der Bankvollmacht brachte ich ja nur ins Spiel, weil manche/viele Kreditinstitute trotz anderslautender Urteile auf die eigenen Formulare beharren (was übrigens im beidseitigen Interesse ist).

1 „Gefällt mir“