So einfach ist das nicht. Als erstes müsste man mal wissen, welche Erwartungen bzgl. Inflation Du hast und wie viel Verlust Du tolerieren würdest. Dann müsste man sich über den Anlagezeitraum etwas intensiver unterhalten, über den maximalen Vorlauf bei eventuellen Verfügungen und über ein paar andere Themen.

Kurz: es geht um Sicherheit, Rentabilität und Liquidität/Verfügbarkeit. Die wenigsten Kunden wissen spontan, was ihnen am wichtigsten ist, weswegen man für ein solches Gespräch auch mal eine Stunde einplant. Klar ist aber auch, dass sich nicht alle drei Merkmale maximieren lassen. Irgendwo muss man Abstriche machen.

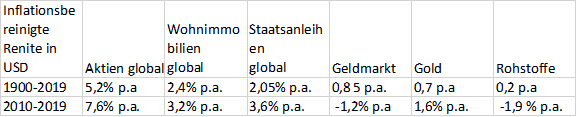

Noch ein paar Worte zu einigen Vorschlägen: Aktien sind kein Allheilmittel. Ja, Aktien kamen in manchen Inflationsphasen ganz gut weg. Es gibt auch für deutsche Aktien eine Studie, in der eine gute Handvoll Aktien als relativ inflationsstabil eingestuft wurde. Genauso gibt es aber auch Studien, in denen auch belegt wurde, dass es keine Korrelation zwischen Inflation und Aktienkursentwicklung gibt. Es gibt auch Studien, deren Ergebnis lautet, dass Aktien in Hochinflationsphasen keine gute Anlageform sind, was auch ganz logisch ist, weil Unternehmen unter einer galoppierenden Inflation (also z.B. >20%) natürlich auch leiden und an Ertragskraft einbüßen.

Warum bei manchen der Eindruck entsteht, Aktien seien besonders gut bei Inflation (mal abgesehen von der guten alten Intuition, die ja quasi jeden zum Experten macht), ist simpel: über lange Anlagezeiträume sind Aktien die beste Anlageform. Das hilft einem aber null weiter, wenn man eben nicht 20 Jahre warten will, sondern ad hoc an sein Geld muss.

Was das konkrete Thema Inflation angeht: es gab dazu mal ganz witzige Derivate. Was es aktuell gibt, weiß ich nicht und ich bin zu faul zum Suchen. Was Anleihen angeht: die Kurse von Anleihen sinken, wenn die Zinsen steigen und natürlich steigen die Zinsen, wenn die Inflationsrate steigt. Insofern kann man sich ganz wunderbar gegen Inflation schützen, wenn man sich die entsprechenden Derivate z.B. auf einen Anleiheindex zulegt. Da muss man aber auch wieder Details wie den Anlagezeitraum, das Volumen und nicht zuletzt das Emittentenrisiko reden (was man ggfs. auch wieder wegstrukturieren kann).

Ach ja: Fremdwährungen. Kann funktionieren, muss aber nicht. Mit einem einmaligen Umtausch ist es nicht getan, weil man Zinssätze und vor allem die Wechselkurse im Blick haben muss. Kann man zwar auch alles wieder absichern, aber das kostet Geld und man sollte wissen, was man tut.

Das soll es an der Stelle auch schon von mir gewesen sein. Ich bin mir aber sicher, dass sich unser Universalgeleerte bald wieder zu Wort melden wird und zu allem, was ich schrieb, ganz hilfreiche Anmerkungen hat.