Mein Privatvermögen steckt weitgehend in meinem Wohnhaus. Das möchte ich demnächst verkaufen. Ich werde so um die 600.000 dafür bekommen.

Meine Voraussetzung ist, dass ich davon die nächsten Jahrzehnte jährlich 10.000 wegnehmen kann, möglichst von der Rendite (das wären gerade mal 2% im langfristigen Schnitt), und dass ansonsten das Geld halt nicht kaufkraft-weniger werden soll.

Wie würdet ihr dieses Geld unter den aktuellen Bedingungen anlegen wenn ihr in meiner Situation wärt?

Rückfrage: Vom Kapital soll jedes Jahr ein Betrag weggenommen werden, dazu wünschst Du einen Zuwachs, der den Kaufkraftverlust ausgleicht. Von welcher Verzinsung wäre auszugehen?

Na, das wären dann 2% über Inflationsniveau.

Daran hängt die Frage aber nicht unmittelbar, denn mir gehts ja einfach nur um eine sinnvolle Anlagestrategie unter der Vorausetzung, dass ich jährlich 10.000 aktueller Kaufkraft rausnehmen möchte, und möglichst viel übrig bleiben soll. Nicht darum, dass partout jedes Jahr eine reale Verzinsung von 2% rüberkommt.

wenn ich das richtig zusammenrechne, müsste die Rendite 2% plus Inflationsausgleich betragen. Da die Höhe der Inflation nicht langfristig einschätzbar ist, muss die Investition diese automatisch ausgleichen, also den ursprünglichen Wert halten.

Wird natürlich schwierig wenn man kein Hellseher ist.

wäre es nicht die bessere Alternative, das Haus zu vermieten statt es zu verkaufen? Wenn es in der Region Nachfrage nach Häusern dieser Art gibt und eine dem Wert des Hauses entsprechende Miete erreichbar ist, hättest Du trotz Reparaturkosten noch die gewünschte Rendite. Wie allerdings die Wertentwicklung von Immobilien ist, hängt sehr von der Lage und etlichen anderen Faktoren ab - aber das ist bei allen Anlagen so.

Darüber habe ich natürlich auch lange nachgedacht, und es dann ausgeschlossen, weil mir das zu wenig Streuung ist. Insbesondere die zu erwartenden politischen Vorgaben in diesem Bereich schrecken mich ab, alles auf diese eine Karte zu setzen.

Doch, die Frage hängt schon daran, denn Du brauchst eine Rendite von ca. 5 %, Anlagen mit einer Verzinsung von einem oder zwei Prozent sind automatisch raus.

Mietpreisbremse.

Klimaschutzauflagen.

Usw.

Wäre eine politische Diskussion.

Nein, Anlageformen unter 5% Verzinsung sind nicht unbedingt raus. Es geht halt um eine sinnvolle Strategie. Jetzt das Geld auf dem Festgeldkonto zu parken (und nur die Inflation damit halbwegs auszugleichen) bis vielleicht die Situation besser wird, könnte schon sinnvoll sein.

Ich für meinen Teil habe Geld in ausschüttenden ETFs angelegt. 80% in entwickelten Märkten (US, EU, etc), 20% in Emerging Markets. Die Ausschüttungen sind derzeit ca. 4% p.a.

nun ich habe derzeit fast alles in ETF gelgelt, allerdings nicht in ausschüttenden sonder Thesaurirende. Ab ca. 15-20.000 € ist das wohl steuerlich etwas günstiger und man muss sich nicht um die Neuanlage der Dividenten kümmern, was auch nicht umsonst ist.

Je nach dem wie man es anlagen möchte langt da sogar ein ETF der Weltweit streut. Man kann sich die Streuung auch selber basteln, da ist man frei in der auswahl.

Wer über Erfahrungen verfügt, solvente Mieter zu suchen und auch zu finden, könnte es so versuchen. Ansonsten bildet das ein Klumpenrisiko und wer einen Mietnomaden erwischt, muss evtl. bluten.

Als persönliche Anekdote: einer unsere Nachbarn hatte sich so einen eingefangen. Die wurden nach einem halben Jahr (ohne Miete, keine Kaution gezahlt) raus geklagt. Sicherlich spielen da noch besondere Umstände mit, aber sie und auch die Waschmaschine und der Trockner des Eigentümers waren anschließend weg.

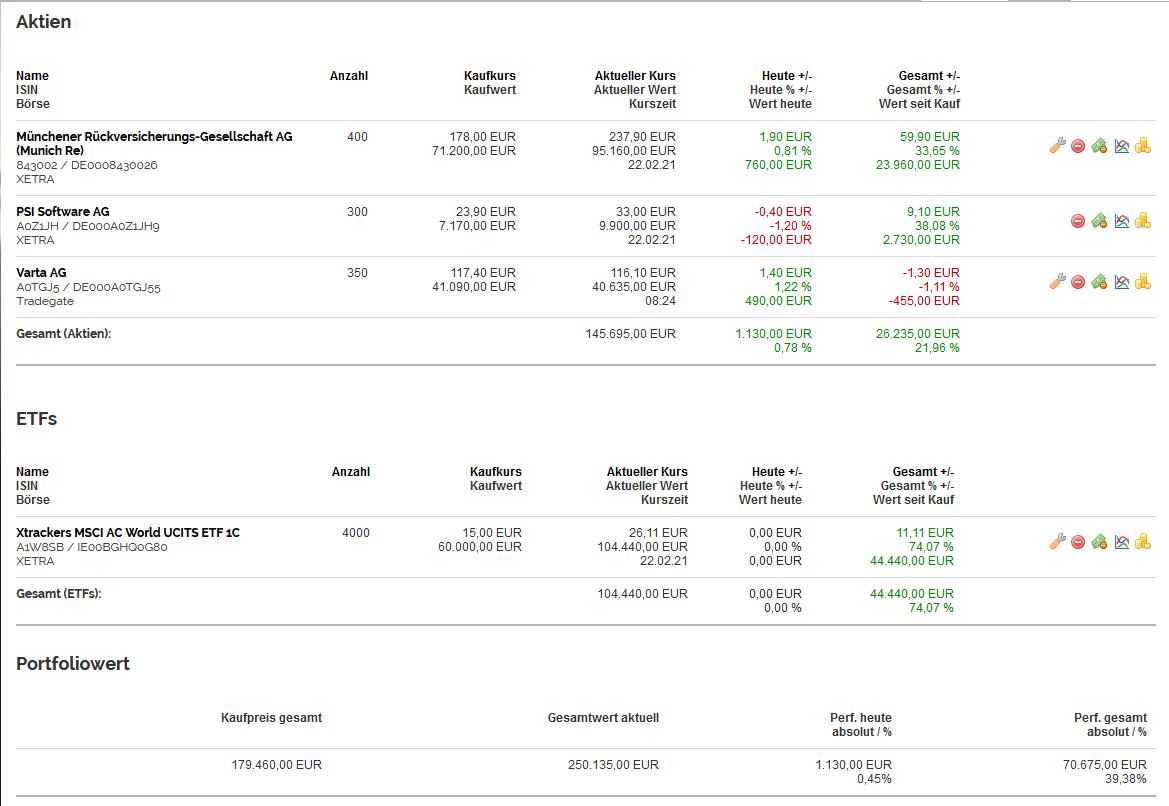

Ich habe das Geld 2011 angelegt. Jedes Jahr entnehme ich 12.000 € (1000 € im Monat), um meine Rente aufzustocken. Vor Corona stand das Depot bei 300.000 €; ich hatte also ein Drittel verloren. Wie Du siehst, habe ich diesen Verlust bereits wieder halbiert.

Ich erziele diese Rediten indem ich nichts tue. Ein- oder zweimal im Jahr ändere ich was, Mit den aktuellen Papieren erhalte ich in diesem Jahr ca. 4.800 € Dividende.

So oder so ähnlich sollte auch Dein Portfolio aussehen. Vier bis fünf Prozent sollte das Depot schon abwerfen; mein Jahresrekord liegt bei gut 17 Prozent.

Mit Deinem Geld würde ich so viel in (grundsolide) Dividendenaktien investieren, dass mein Bedarf übers Jahr gedeckt wäre. Der Rest ginge in lukrative ETFs. Dein Vermögen würde so steigen, obwohl Deine pekuniären Bedürfnisse abgedeckt wären.

Und hüte Dich vor den Geiern der Vermögensverwaltung!