Hallo,

es geht um die Verzinsung einer Mietkaution. Die Kaution war seit 2006 angelegt und wurde vor kurzem mit dem Ende des Mietverhältnisses vom Vermieter ausbezahlt. Allerdings bin ich mit der Höhe der ebenfalls ausbezahlten Zinsen nicht einverstanden, denn sie betragen nur etwa ein Sechstel dessen, was Kautionsrechner im Internet aussagen.

Nach mehrmaliger Rückfrage erhielt ich eine Aufstellung zur Zinshöhe über die gesamte Laufzeit. Diese weicht jedoch insbesondere für die ersten Jahre ganz erheblich von den Zinssätzen ab, welche die Kautionsrechner ausweisen und die sollten ja wohl die durchschnittlich marktüblichen Konditionen verwenden.

Kann es sein, dass das kontoführende Institut (in diesem Fall eine Sparkasse) so völlig andere Zinsen als die Konkurrenz vergütete? Für eure Antworten schon jetzt vielen Dank!

die Frage ist doch eher, welche Daten dieser Kautionsrechner verwendet. Der Vermieter wäre doch schön blöd, das Geld anzulegen und am Ende weniger Zinsen an den Mieter durchzureichen als auf den Kontoauszügen, die man als Mieter ja spaßeshalber mal verlangen könnte, nachzulesen ist.

Es stellt sich übrigens auch die Frage, was für einen Zinssatz die Parteien im Mietvertrag vereinbart haben. Denn im Vertrag kann man auch etwas anderes vereinbaren als den Zinssatz für Spareinlagen mit dreimonatiger Kündigungsfrist (§551 Abs. 3 Satz 2 BGB).

Aber natürlich kann jedes Kreditinstitut den Zinssatz eigenständig bestimmen. Die Statistik kann also nur ein Anhaltspunkt und niemals ein Beweisstück sein.

Du kannst sehr sicher sein, dass eine Sparkasse auf einem Sparbuch mit dem geringstmöglichen Zinssatz verzinst … Und das ist NICHT der Durchschnittszinssatz mit dem der Kautionsrechner rechnet

Deswegen hatte ich (seriös und jobsicher) mit meinem Mieter (seriös und jobsicher) vereinbart, dass ich seine Mietkaution auf ein extra dafür eingerichtetes Tagesgeldkonto einzahle (er hat die monatlichen Konto-Auszüge bekommen) - damit hat er am Ende des Mietvertrags fast das 3 fache an Zinsen herausbekommen

Vielen Dank für die beiden Stellungnahmen, auf die ich nachfolgend gerne eingehe:

C_Punkt:

Ich habe nicht nur einen einzigen Kautionsrechner benutzt, sondern mehrere und alle kommen näherungsweise auf das selbe Ergebnis. Welche Daten die verwenden, ist natürlich offen.

Vielen Dank für den Link zur Bundesbank. Auf der Excel-Seite finde ich zwar keine Zinsangaben, jedoch mehrfach den Begriff „Mindest-/Grundverzinsung“. Gibt es also doch eine untere Grenze innerhalb der Bandbreite der verschiedenen Kreditinstitute?

Hexerl:

Der Begriff „geringstmöglicher Zinssatz“ klingt für mich ebenso nach einer Untergrenze. Verstehe ich das richtig?

Die Version mit dem Tagesgeldkonto klingt interessant, wirft für mich aber die Frage nach der eigentlich geforderten Sicherheit für den Mieter auf. Wie kann da die geforderte Trennung vom Privatvermögen des Vermieters erreicht werden?

nein, so natürlich ist das nicht - wenn so ein Zinsstaffelrechner nicht kundtut, womit er arbeitet, ist er für die Tonne.

Es gibt beiläufig nicht wenige Mietverträge, in denen die Verzinsung einer hinterlegten Kaution fest vereinbart ist, sowas wie „EZB-Einlagefazilität plus 0,7 Prozentpunkte“. Wenn man sowas hat (in Deinem Vertrag mal nachgeschaut?), ist man mit so einer Geheimnistuer-Black Box vollkommen aufgeschmissen, weil die nur sehr zufällig grade die Zinssätze anwenden wird, die vereinbart sind.

Nur mal so… Seit vielen Jahren hatten wir eine totale Flaute auf dem Zinsmarkt. Das hat sich die letzten zwei Jahre kräftig verändert. Viele Banken bieten derzeit ein Tagegeldkonto mit 3-4%, sind aber zumindest vorsichtig, und limitieren das auf die nächsten 6 Monate oder so.

Unsere Sparkasse hat die Zinsen auch kräftig angehoben. Aufs Sparbuch (3 Monate Kündigungsfrist) bekommst du inzwischen wieder solide 0,25%, statt 0,01% (Hey, 25 mal mehr!) und wenn du 4% haben willst, dann müsstest du das Geld 10 Jahre fest anlegen. Es gibt noch das Sparkonto mit 12 Monaten Kündigungsfrist, da bekommste variabel 1.75%.

Das Gesetz (BGB §551) sagt:

(3) Der Vermieter hat eine ihm als Sicherheit überlassene Geldsumme bei einem Kreditinstitut zu dem für Spareinlagen mit dreimonatiger Kündigungsfrist üblichen Zinssatz anzulegen. Die Vertragsparteien können eine andere Anlageform vereinbaren.

Bei unserer Sparkasse bleibt also nur das Sparbuch mit 0,25%, wenn man die Kündigungsfrist wörtlich nimmt. Und überhaupt, das Sparbuch ist für nen Vermieter eine ausgesprochen einfache Anlage. Ein kleines Heft, das 20 Jahre im Tresor liegt, und keine Arbeit macht.

Und… nirgendswo steht, dass der Vermieter ständig nach neuen Anlage-Angeboten ausschau halten muss, um stets die beste Verzinsung raus zu holen. In den meisten Fällen vergammelt das Geld also auf nem Sparbuch.

zunächst an C_Punkt vielen Dank für die Hinweise, wie ich zu den Zinssätzen bei der Bundesbank komme . Zu den Fragen folgendes:

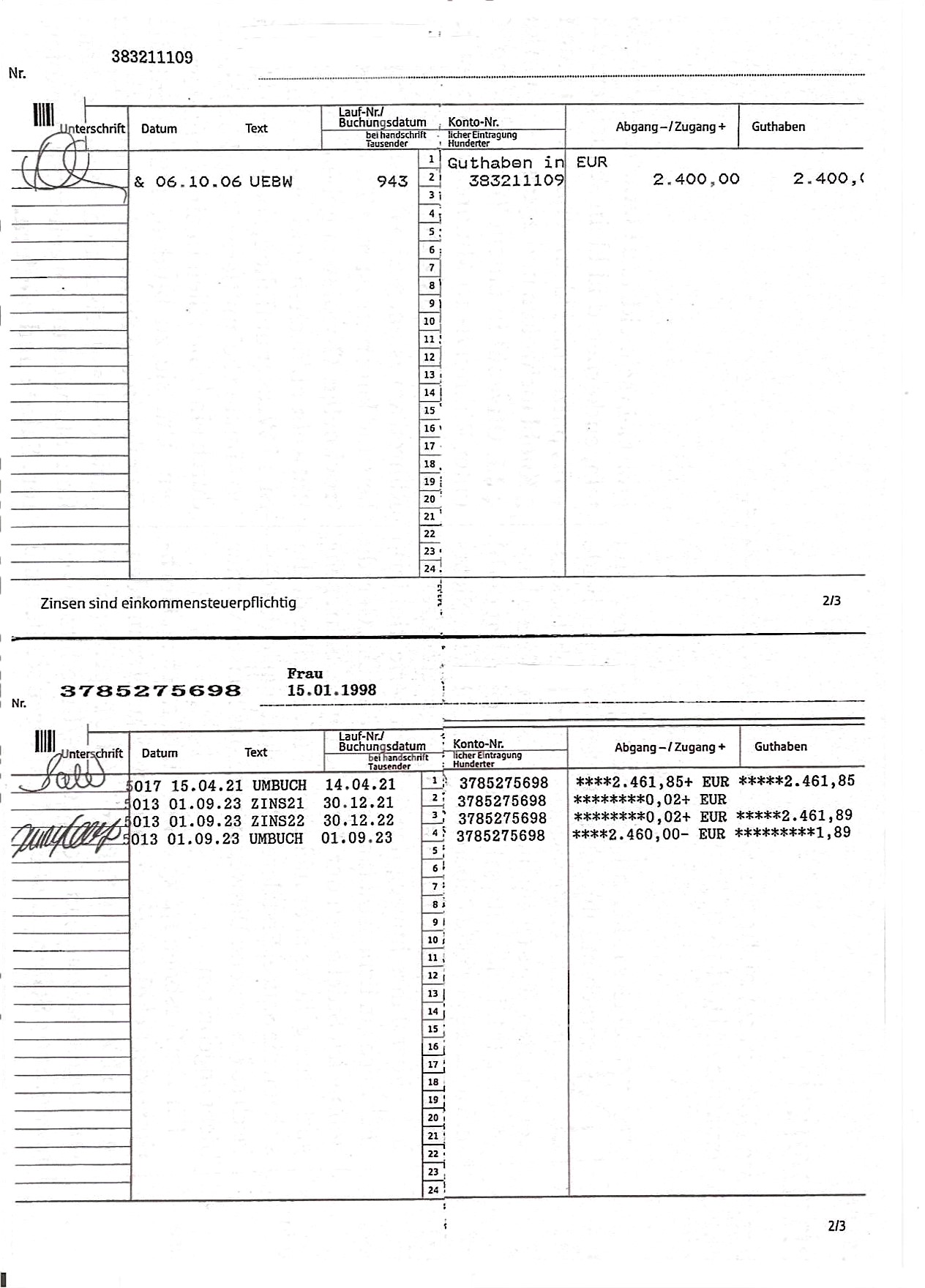

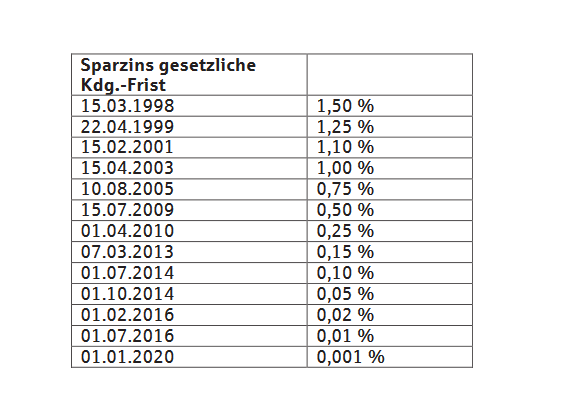

Mein Mietvertrag begann am 01.10.2006 und endete am 31.08.2023. Die Vermieterin hatte mir zunächst auf meine Frage nach der Rückgabe der Kaution (immerhin 2.400 EUR) und den aufgelaufenen Zinsen geantwortet, dass es gar keine Zinsen gebe. Nachdem ich damit natürlich nicht zufrieden war, erhielt ich dann später die Information, dass diese für die gesamte Mietdauer von immerhin knapp 17 Jahren 61,85 EUR betragen. Dies wurde auch unter Vorlage einer Kopie belegt. Ich räume schon ein, dass sie von der Sparkasse stammen könnte. Die erwähnten Kautionszins-Rechner kommen übrigens etwa auf 370 EUR.

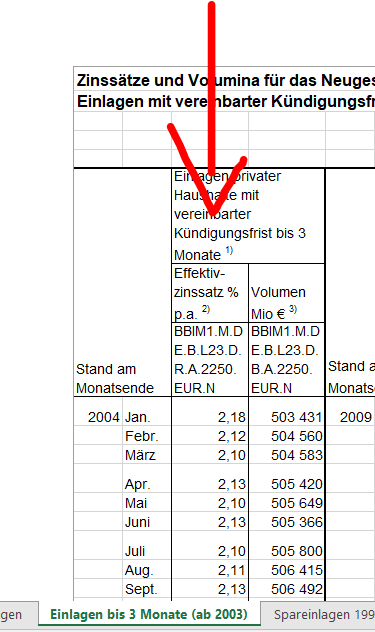

Wenn ich mir aber die Zinswerte der Bundesbank anschaue und für die ersten beiden Jahre der Anlage nur einen mittleren Zinssatz von 2 % zugrunde lege, dann wären das ja bereits knapp 100 EUR gewesen.

Ich habe schon verstanden, dass die Kreditinstitute solche Zinssätze frei bestimmen können. Angesichts des oben genannten Zinsbetrages müsste aber die Sparkasse ihre Kunden absichtlich mit aller Kraft davon abgehalten haben, Gelder auf Sparkonten zu halten. Kann das sein?

ich habs jetzt mal auf Basis der Bundesbank-Statistik mal nachgerechnet. 370 Euro sind danach realistisch.

Eine Kopie von was? So richtig hilfreich wäre nur die Kopie des Sparbuches.

Naja, ab Mitte 2014 hat die EZB angefangen, Negativzinsen von den Kreditinstituten zu erheben. Gerade für die Sparkassen, die sowieso in Liquidität schwimmen, machte es seitdem keinen Sinn mehr, attraktive Guthabenzinsen zu bieten. Allerdings komme ich schon auf rd. 320 Euro, wenn ich die Zinsen nur für 2006-2014 berechne.

Ich würde als Nachweis eine Kopie des Sparbuches verlangen.

vielen Dank für deine eigenständigen Zinsberechnungen, die ja tendenziell mein Gefühl bestätigen.

Ich lade mal jetzt zwei Dateien hoch. Das ist einmal der „Nachweis“ für die Gesamtzeit des Mietverhältnisses (Info: meine Vermieterin verstarb 2001 und ihre Tochter erbte dann die Wohnung). Zum anderen eine „Zinsauskunft“ der Sparkasse. Diese erhielt ich nach mehrfacher Aufforderung von der Sparkasse, nachdem diese mir zunächst lediglich mitgeteilt hatte, die Kaution sei auf einem Sparkonto mit dreimonatiger Kündigung gehalten worden. Aber selbst, wenn ich die hier aufgeführten (im Vergleich zu der Auflistung der Bundesbank sehr mageren) Zinssätze anwende, komme ich auf erheblich mehr als die oben erwähnten 61,85 EUR.

Nunja… Der Vorteil der Sparkasse ist die große Anzahl an Automaten und Filialen. Filialen werden derzeit mehr und mehr geschlossen, Automaten abgebaut. Selbst in unserem nicht grade kleinen Kaufland wurde der Automat aus Sicherheitsgründen abgebaut, nachdem wer versucht hat, mit der Flex Geld abzuheben. Der Vorteil schwindet, das Geldabheben geht bei anderen Banken durch Zusammenschlüsse und die neuerlich ausgegebenen Debit-Kreditkarten immer einfacher, man bekommt auch an der Kasse im Supermarkt Geld.

Die Sparkasse baut die hier grade einen Prachtbau, weil das andere große Gebäude ja aus den 70ern stammt. Für den Kunden sieht das so aus, dass es ein neues Kontomodell gibt. 5€, und dann JEDE, Aktion 0,25Ct. (Geld am Automaten abheben, mit Karte Zahlen, Online-Überweisung, Lastschrifteinzug(!!!), …) Oder 10€ pro Monat mit all-inclusive, wie bisher. Je nach Modell haben die damit die Kontoführungsgebühren um 30-50% erhöht.

Wenn du mich fragst, die Sparkasse hat kein Interesse, Kunden zu werben oder zu halten, aber anscheinend hat sie es auch nicht nötig. O-Ton: Das neue Modell wird von den Kunden gut angenommen, wir haben seit drei Monaten 800 neue Kunden. Ja klar.

Zurück zur Frage: Die Kopie des Sparbuchs zeigt ja erstmal, dass Seitens Vermieter alles OK ist. woher hast du die Tabelle mit den Zinssätzen? Kostet das Sparbuch evtl. Gebühr?

die Tabelle mit den Zinssätzen erhielt ich, wie erwähnt, von besagter Sparkasse. Ob das Sparkonto Gebühr kostete, weiß ich nicht. Das Institur hält sich mit Auskünften ja sehr zurück. Bei Nachfrage nach den historischen Zinssätzen am Schalter der hiesigen Filiale teilte man mir gar mit, das dürfte man mir aus Datenschutzgründen ( !) nicht offenlegen.

Tja, woran liegt es? Wenn man meinen Worten von vor gut 20 Jahren glauben darf, liegt es daran, dass die Kunden - beseelt von der geiz-ist-geil-Mentalität - ihre Standardgeschäfte bei kostenlosen/billigeren Direktbanken tätigen und sich dann wundern, dass die Infrastruktur vor Ort aus Kostengründen abgebaut wird und „auf einmal“ niemand mehr da ist, der einem an der Theke bei Sonderfällen helfen kann.

Der Prachtbau spart im Zweifel Geld zu den alten Gebäuden aus den 70ern. Einen Zusammenhang mit dem geänderten Kontomodell würde ich nicht suchen, weil alle Sparkassen in den letzten paar Jahren die Preise erhöht bzw. die Leistungen reduziert haben, weil Dank der niedrigen Zinsen die Erträge ausblieben. Dass die nun wieder anziehen, hilft da nur begrenzt, weil nahezu der gesamte Kreditbestand natürlich aus den letzten 15 Jahren stammt, in denen nun einmal Niedrigzinsen herrschten.

Es hat schon seine Gründe, warum sich die Zahl der Sparkassen in den letzten 15 Jahren noch einmal um rd. 20% reduziert hat.

da fehlen doch ein paar Buchungen zwischen dem Eingang 2006 und dem 15.4.2021 auf der zweiten Seite bzw. das sind doch Kopien von zwei verschiedenen Sparbüchern für zwei verschiedene Sparkonten (zu erkennen an den unterschiedlichen Kontonummern oben links bzw. in der dritten Spalte). Das kann und wird z.Z. auch daher kommen, dass die ursprüngliche Vermieterin zwischenzeitlich verstorben ist, aber irgendetwas stimmt dennoch nicht. Auf jeden Fall dranbleiben und noch einmal nachfragen.

Das ganze Thema Sparkasse hat nichts mit dem Thema zu tun.

Was dich nicht davon abgehalten hat, dich ausführlich in einem Beitrag damit zu beschäftigen.

Nichts an meinem Beitrag war an den Haaren herbei gezogen, aber es ist nicht wieder eine lange Diskussion wert die mit dir wirklich never zu irgendwas führt, ausser man beklatscht deine ergüsse oder widerspricht ihnen wenigstens nicht.

Wildes Geschwafel über angeblich massenweise Fehlberatung als Ursache für Ertragsschwäche bei Kreditinstituten in einer Niedrigzinsphase ist sehr wohl an den Haaren herbeigezogen.

Bleibt die Frage, warum Du den Beitrag mit dem erwähnten Quatsch löschst, weil die Diskussion mit mir angeblich sinnlos wäre (was sie sicherlich sein wird, weil Du einfach nicht weißt, wovon Du redest), aber am Ende noch einmal nachtrittst.

Mal ernsthaft: es muss doch irgendetwas geben, bei dem Du Dich richtig gut auskennst. Willst Du nicht lieber darüber reden als ausgerechnet über eine Branche, in die Du keinerlei Einblick hast?

Hattest Du nicht was mit Gartenbau oder Pflanzen gelernt? Dann mach es doch wie es hier jahrelang seitens der Betreiber üblich war: kreiere ein paar Sockenpoppen, lass die ein paar Fragen stellen, die Du dann mit größter Fachkunde beantwortest. Das ist dann für alle Seiten ein Gewinn.

Naja, wie auch immer Du es nennen willst: Du hast den Zusammenhang beseitigt und einen Vorwurf stehen lassen. Empfinde ich als unfair.

Wenn man weiter liest ändert das rein gar nichts an der zitierten Aussage.

Oder?

„Tja, woran liegt es? Wenn man meinen Worten von vor gut 20 Jahren glauben darf, liegt es daran, dass die Kunden - beseelt von der geiz-ist-geil-Mentalität - ihre Standardgeschäfte bei kostenlosen/billigeren Direktbanken tätigen und sich dann wundern, dass die Infrastruktur vor Ort aus Kostengründen abgebaut wird und „auf einmal“ niemand mehr da ist, der einem an der Theke bei Sonderfällen helfen kann.“

Steht ja alles da.

„Hattest Du nicht was mit Gartenbau oder Pflanzen gelernt?“

Die narzissmustypisschen Abwertungsautomatismen.

Ich bin Biologin und das weisst du auch.

Aber ich bin auch Anlegerin und langjährige Sparkassenkundin und habe alles, worüber ich zunächst geschrieben habe selber miterlebt. Und noch einiges mehr.

Auch in den Filialen, die noch das volle Programm bieten sind weder Service noch Anlageberatung überzeugend. Letztere ist eigentlich ein Witz.

Dass ich das oben wieder gelöscht habe liegt an rechtlichen Gründen die ich nicht näher erläutern werde, aber das ist eigentlich auch irrelevant, denn auch zu den sachbezogenen Beispielen und Argumenten kamen von dir ja stante pede: Abwertunsgversuche und keinerlei Inhalte.

{kind=link}